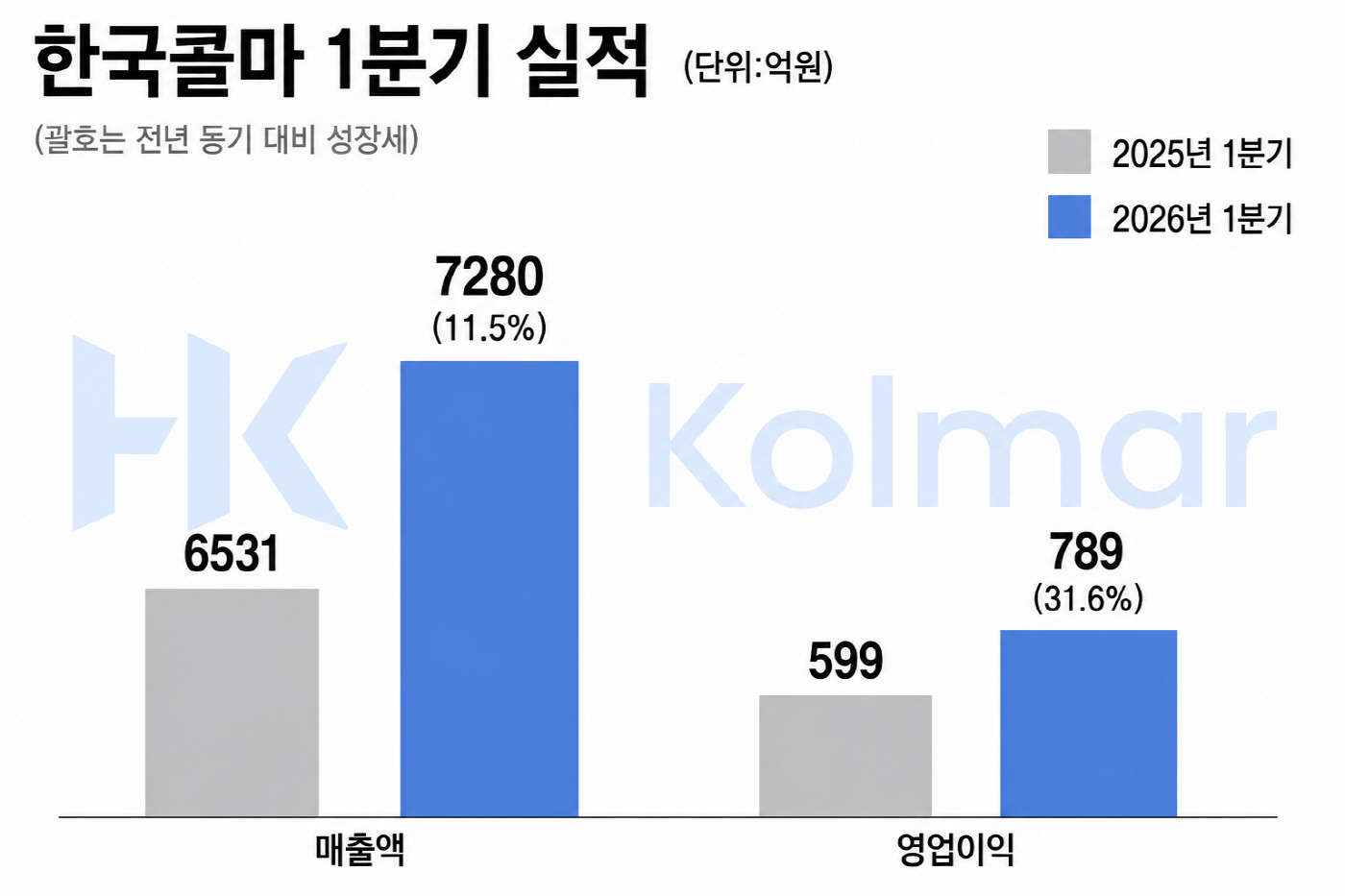

1Q 매출·영업이익 각각 11.5%·31.6%↑

선케어·스킨케어 고성장에 수익성 개선

글로벌 고객사 확대…MNC 수주도 증가

美 공장 가동 본격화에 북미 반등 기대

선케어·스킨케어 고성장에 수익성 개선

글로벌 고객사 확대…MNC 수주도 증가

美 공장 가동 본격화에 북미 반등 기대

|

8일 금융감독원에 따르면 한국콜마의 올해 1분기 연결 기준 매출액은 7280억원으로 전년 동기 대비 11.5% 증가했다. 영업이익은 789억원으로 31.6% 늘었으며 영업이익률 역시 10.8%로 전년 대비 1.7%포인트 상승했다. 당기순이익은 600억원으로 158.7% 올랐다.

한국콜마 관계자는 "여름철 수요 증가에 따른 스킨케어·선케어 주문 확대와 인디 브랜드 수출 호조가 맞물리며 1분기 역대 최대 실적을 달성했다"고 설명했다.

계열사별로 보면 화장품 ODM 사업을 담당하는 한국콜마의 별도 기준 매출액은 3430억원, 영업이익은 512억원으로 전년 대비 각각 25%, 51% 증가했다. 매출 규모와 영업익 모두 분기 기준 역대 최대치다.

이번 실적에서 가장 눈에 띄는 변화는 고객사 구조다. 기존 성장을 이끌었던 국내 인디 브랜드들이 글로벌 시장에서 외형을 키우며 주문 규모를 확대하는 가운데, 글로벌 럭셔리 MNC(다국적기업) 브랜드 수주도 점차 확대되고 있다. 고객사 포트폴리오 자체가 한 단계 올라가고 있다는 의미다.

제품군별로는 선케어와 스킨케어가 성장을 견인했다. 한국콜마 매출 비중은 스킨케어가 55%로 가장 높았고 선케어가 26%를 차지했다. 특히 선케어는 과거 여름철 계절성 제품이라는 인식에서 벗어나 글로벌 시장에서 안티에이징·데일리 스킨케어 개념으로 영역이 확장되고 있다. 국내 선케어 시장 점유율 70% 이상을 차지하는 한국콜마는 자외선 차단 기능에 미백·주름 개선 기능을 결합한 고기능성 복합 제형 경쟁력을 기반으로 글로벌 선케어 ODM 시장 내 입지를 강화하고 있다는 평가다. 업계에서는 올 2분기부터 본격적인 선케어 성수기에 진입하는 만큼, 한국콜마의 관련 수주 확대와 실적 성장세 역시 한층 가팔라질 가능성에 주목하고 있다.

중국 법인도 회복 조짐을 보이고 있다. 중국 법인은 1분기 매출액 473억원, 영업이익 32억원을 기록하며 전년 동기 대비 각각 14%, 3% 성장했다. 지난해 발굴한 신규 고객사 매출이 반영되기 시작한 영향이다. 회사는 선케어 고객사 확대를 중심으로 올해 중국 사업의 추가 성장 가능성을 기대하고 있다.

자회사들의 실적 개선도 연결 실적 안정성을 높였다. 화장품 용기 제조 계열사 연우는 1분기 매출 624억원으로 전년 동기 대비 2% 감소했지만 영업손실은 3억원으로 전년 동기 보다 적자(10억원) 폭을 축소했다.

HK이노엔은 1분기 매출 2587억원, 영업이익 332억원을 기록하며 각각 4.6%, 30.8% 성장했다. 위식도역류질환 치료제 '케이캡'을 중심으로 한 전문의약품(ETC) 사업 성장과 수액제·항암제 판매 확대가 실적 개선을 이끌었다.

반면 북미 사업은 아직 회복 초기 단계다. 미국 법인은 최대 고객사의 주문 감소 영향으로 1분기 매출이 전년 동기 대비 38% 감소한 134억원에 그쳤고, 영업손실 37억원을 기록하며 적자 전환했다. 다만 시장에서는 북미 사업이 올해를 기점으로 턴어라운드 초기 국면에 진입할 가능성에 주목하고 있다.

한국콜마는 지난해 미국 펜실베이니아에 연간 1억2000만개 생산 규모의 제2공장을 구축했다. 기존 뉴저지 공장까지 포함하면 미국 내 연간 약 3억개 수준의 생산능력을 확보한 셈이다. 미국 공장의 평균 가동률이 지난해 기준 12% 수준에 머물러 있다는 점을 고려하면, 향후 신규 고객사 유입이 본격화될 경우 생산 효율성과 수익성이 동시에 개선될 가능성이 크다는 분석이 나온다.

한화투자증권은 "미국은 최대 고객사 매출이 지난해 하반기 대비 회복되고, 2분기 신규 고객사 유입까지 더해지며 예상보다 빠른 턴어라운드가 가능할 전망"이라며 "신규 고객사 유입이 한국에서 이미 거래 경험이 있는 고객들을 중심으로 이뤄지고 있다는 점에서 가시성이 높다"고 분석했다. 캐나다 법인 역시 영업적자가 확대됐지만 미국 법인과의 협업을 통해 생산·영업 효율화 작업을 진행하고 있다.