주요 카드사 리볼빙 이월잔액, 6개월만에 5000억 증가

리볼빙 증가폭 1위는 '현대카드'...올 초 대비 1300억 늘어

7월말 리볼빙 이용자 274만명...카드론 보다 높은 고금리 이용

리볼빙 증가폭 1위는 '현대카드'...올 초 대비 1300억 늘어

7월말 리볼빙 이용자 274만명...카드론 보다 높은 고금리 이용

|

올 초부터 총부채원리금상환비율(DSR)에 카드론 규제가 포함되면서 자금이 부족해진 고객 수요가 리볼빙으로 이동했다는 분석이다. 당장 현금이 없는 소비자들이 카드 대금을 최소화한 것인데, 문제는 카드론보다 더 높은 리볼빙 금리를 부담하고 있다는 점이다.

이에 금융당국은 중저신용자들에게 리볼빙 영업을 금지하는 규제를 다음달부터 시행한다. 카드사들은 금융당국의 취지에는 공감하면서도 중저신용자들의 연체를 막을 수 있는 리볼빙마저 막게 돼, 더 높은 고금리의 대출을 이용할 수 있다는 우려도 제기하고 있다.

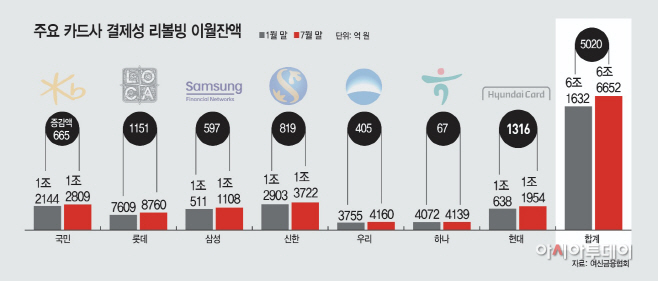

29일 여신금융협회에 따르면 주요 카드사 7곳(KB국민·롯데·삼성·신한·우리·하나·현대카드)의 7월 말 기준, 결제성 리볼빙 이월잔액은 6조6652억원으로 전월 대비 1183억원 증가했다. 올 1월 대비로는 5020억원이나 늘었다.

카드사별로 살펴보면 리볼빙 잔액이 가장 많은 곳은 신한카드다. 신한카드의 7월말 리볼빙 잔액은 1조3722억원으로 가장 많았고, KB국민카드가 1조2809억원으로 뒤를 이었다.

리볼빙 증가폭이 가장 큰 곳은 현대카드로 올 1월 대비 7월까지 리볼빙 이월잔액이 1316억원 증가했다. 현대카드 측은 올 해 들어 카드 이용자가 급증한데다가 개인당 신용카드 이용금액이 늘어났기 때문이라고 설명했다. 실제 현대카드의 신판 이용 회원수는 1월 대비 7월까지 31만3000명 증가했다. 현대카드 관계자는 "개인 신용카드 이용액이 늘어났으나, 소비 수준이 늘어난 부분에서 감당이 안되는 지점이 생기면서 리볼빙 이용자들이 늘어난 것으로 보인다"고 밝혔다.

금융감독원에 따르면 7월말 기준 리볼빙 이용자는 273만5000명에 달한다. 작년말 대비 리볼빙 이용자가 7만4000명이 늘었다. 문제는 리볼빙 이용자가 늘면서 취약 차주의 부담이 커진다는 것이다. 올 2분기 카드사들의 리볼빙 평균 수수료율은 최저 14.1%, 최고 18.4%다. 2분기 카드사의 장기카드대출인 카드론의 평균 금리가 12.1~13.9% 인 점을 감안하면 리볼빙 서비스는 카드대출보다 이자율이 더 높은 고금리 서비스인 셈이다.

특히 리볼빙 이용시 이미 고정 생활비가 있는데 더해 매월 상환해야 하는 청구금액이 증가하기 때문에 이월 잔액은 계속 날어날 수밖에 없다. 이에 따라 다음달부터 저신용자 대상으로 리볼빙 텔레마케팅을 제한하는 규제가 시행된다. 리볼빙 수수료 공시에 이어 차주의 상황을 고려해 최소결제비율을 현재 10% 에서 상향 조정도 할 방침이다. 카드사들 입장에선 카드론 규제에 이어 리볼빙 영업까지 막히면서 이자 수익이 줄어들 것으로 보고 있다. 업계 불합리한 관행이 개선되는 부분은 개선될 것으로 보면서도, 리볼빙 규제까지 나선 것은 중저신용자들의 연체를 막을 수 있는 '최후의 수단'까지 가로막았다는 의견이다.

카드업계 관계자는 "리볼빙 규제로 중저신용자들의 연체가 더 늘어날 수 있다"며 "수수료 공시로 업계간 마케팅 과열을 불러일으킬 수 있다"고 밝혔다.