4세대 가입 건수 중 기존 세대 전환율 30% 대 수준

비급여 자기부담금 높아 가입자 우려 여전히 커

올 초 기존 세대 실손 인상에 4세대 전환 기대도

비급여 자기부담금 높아 가입자 우려 여전히 커

올 초 기존 세대 실손 인상에 4세대 전환 기대도

|

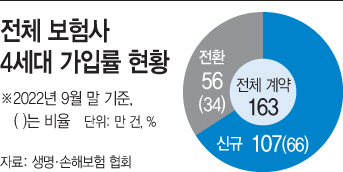

3일 생명보험협회와 손해보험협회에 따르면 지난해 9월 기준, 전체 보험사의 4세대 가입 계약건수는 총 163만건이다. 이중 신규 계약은 107만건으로 66%, 나머지는 기존 실손 세대의 전환 계약으로 34%(56만건)인 것으로 집계됐다. 4세대 가입 건수 중 약 3분의 1 수준만 기존 계약의 전환으로 집계돼, 그동안 4세대 전환시 '보험료 반 값 할인' 정책이 큰 메리트가 없던 셈이다.

손해보험협회에 따르면 작년 9월 기준 1세대 실손 가입건수는 720만건으로 24.9%, 2세대 실손은 1281만건으로 44.3% 비중을 차지하고 있다. 3세대는 738만건으로 25.5%, 4세대가 151만건으로 5.2% 수준이다. 기존 세대 실손의 경우 자기부담금이 적어 도수치료나 백내장 등에 대해 과잉 진료를 해오면서 보험사들의 실손 누수 주범으로 지목되기도 했다.

이에 정부와 보험업계는 자기부담비율을 높인 4세대 실손을 출시해 기존 가입자의 전환을 독려해오고 있다. 4세대 실손의 자기부담비율은 급여의 경우 10%에서 20%로, 비급여는 20%에서 30%로 높아졌다. 다만 기존 실손보다는 보험료 부담이 저렴하다. 3세대 실손 대비로는 약 10%, 2세대 실손 대비로는 50%, 1세대 실손 대비로는 70% 넘게 보험료가 내려간다.

특히 4세대는 보험금 누수 원인으로 지목되는 도수치료나 영양제와 같은 비급여 항목은 보장이 제한되지만, 급여 항목 중에선 불임관련 질환이나 선천성 뇌질환 등에 대한 보장은 확대됐다는 장점이 있다. 이에 금융당국과 업계가 기존 세대의 4세대 전환을 독려하고 있지만, 지난해부터 백내장 과잉 진료를 중심으로 시작된 보험사기 이슈가 발목을 잡고 있는 것으로 전해졌다. 백내장 수술이 이미 지난해부터 보험심사 강화로 과도한 보험금이 지급되지 않고 있음에도 불구하고, 4세대 전환시 받을 수 있는 보험금이 더 줄어들 것이란 우려 때문이라는 설명이다.

이에 정부가 작년 말까지였던 4세대 전환 가입자 대상 '보험료 반값 할인'정책을 올 6월까지 연장했으나 전환 건수가 크게 늘지 못하는 모습이다. 업계 관계자는 "백내장 등 이슈로 4세대 전환을 꺼려하는 기존 가입자들이 있는데, 올 초부터 실손 보험료가 올라간 만큼 앞으로 4세대 전환이 계속 늘어날 것으로 전망하고 있다"고 밝혔다.