삼성화재, 자동차보험·장기보험 손해율 크게 개선

삼성생명, 영업이익 전년比 19% 줄면서 사실상 순익 하락

화재·생명, 배당성향 점진적으로 우상향 목표

삼성생명, 영업이익 전년比 19% 줄면서 사실상 순익 하락

화재·생명, 배당성향 점진적으로 우상향 목표

|

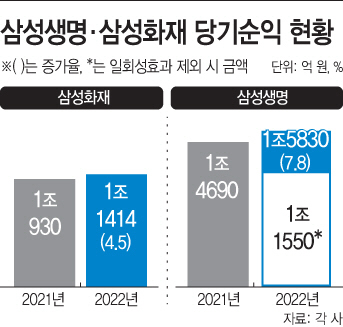

21일 금융감독원에 따르면 삼성화재와 삼성생명은 각각 전년 동기 대비 4.5%, 7.8% 증가한 1조1414억원, 1조5830억원의 당기순이익을 기록했다.

삼성화재의 경우 매출액인 원수보험료가 지난해 20조126억원으로 전년 대비 1.8% 늘었다. 삼성화재의 순익 상승 배경은 자동차보험과 장기보험 손해율이 개선되었기 때문이다. 지난해 자동차보험 손해율은 전년 대비 0.2%포인트 개선된 81.7%로 나타났다. 경기침체와 소비심리가 위축되면서 차량 운행량이 줄었다. 차량 운행량 감소로 자동차 사고도 줄었는데, 삼성화재는 이같은 개선세가 2월에도 계속될 것으로 전망했다.

장기보험손해율은 작년 4분기 89.4%로 2021년 4분기(95.7%) 대비 크게 개선됐다. 이는 실손의료보험에서 과잉진료와 심사 강화 등 제도 개선이 이뤄졌기 때문이다. 지난해초 금융당국과 보험업계는 백내장을 중심으로 실손 심사 강화를 실시하면서 과잉진료와 모럴성 보험금 청구 등을 줄였다.

지난해 삼성화재의 CSM(계약서비스마진) 규모는 12조2000억원으로 예상됐다. 보험사의 미래 이익을 나타내는 CSM은 IFRS17(새국제회계기준) 에서 당기순이익으로 인식되서다. 특히 고수익 CSM에 해당되는 상품인 세만기 상품의 비중은 올해 50% 수준까지 확대할 방침이다. 장기보험의 경우 CSM을 확대해 안정적인 미래이익을 창출할 계획인데 세만기나 무해지 보험 상품은 보험기간이 길고 유지율이 좋은 상품이라 고수익 CSM에 해당된다는 설명이다.

맏형 격인 삼성생명의 지난해 당기순이익은 전년 대비 7.8% 증가했다. 하지만 지난해 일회성 요인인 이연법인세를 제외하면 전년 대비 21.37% 감소한 1조1550억원으로 집계됐다. 영업지표인 신계약 APE(연납화보험료)는 2조6740억원으로 전년 대비 1.4% 줄었고, 수입보험료는 21조265억원으로 전년 대비 3.5% 늘었다. 특히 영업이익이 1조3866억원을 기록해 전년 대비 18.5%나 줄었다.

지난해 삼성생명의 손해율은 작년 4분기 82%에서 77%로 줄었다. 코로나 사망자에 따른 사망보험 손해율 상승에도 불구하고 실손심사청구 강화 등으로 실손 손해율이 감소해서다. 지난해 4분기 삼성생명의 실손보험 손해율은 88%로 전년 대비 21%포인트나 감소했다.

이차익은 금리 상승으로 수익이 증가하면서 지난해 4000억원이 넘는 이익을 냈다. 전년 대비 19.8% 증가한 규모다. 자산운용이익률도 지난해 3.4%로 2021년 2.7%에서 크게 증가했다. 매각익 적기 시현으로 매각손익이 지난해 1조120억원을 기록하면서다. 삼성생명은 앞으로 우량 선순위 대출 중심으로 대체투자를 늘려나갈 방침이다. 해외투자 비중 확대도 작년 31%에서 2030년에는 60%까지 늘리겠다는 목표다.

양사는 배당성향을 모두 우상향으로 늘려나가겠다고 밝혔다. 삼성화재는 주당배당금을 안정적으로 우상향하는 정책을 지속할 계획이다. 삼성생명도 배당성향을 35~45% 수준으로 책정했다. 김선 삼성생명 최고재무책임자(CFO)는 "보유계약 및 자산리스크의 철저한 관리를 통해 매년 주주환원 점진적 확대 기조를 이어나가겠다"며 "신제도 도입이 안정화되는대로 총주주환원 관점에서 초과자본을 자사주 매입, 소각 등의 방안을 고민해 시장과 소통할 것"이라고 말했다.