'고금리·경기침체·정부 압박' 3중고 작용

가계대출 감소 이어 기업대출도 주춤

1월 이어 지난달에도 원화대출 5630억원↓

가계대출 감소 이어 기업대출도 주춤

1월 이어 지난달에도 원화대출 5630억원↓

|

가계대출은 지난해에 이어 마이너스 성장을 이어가고 있는데, 기업대출에서도 성장세가 줄거나 일부은행에선 역성장을 나타내고 있다.

코로나19 상황에서도 2년 연속 역대 최대 실적을 갈아치웠던 은행 성장세에 브레이크가 걸린 데는 고금리와 경기침체 우려, 정부의 '이자장사' 압박 등이 복합적으로 작용한 것으로 보인다.

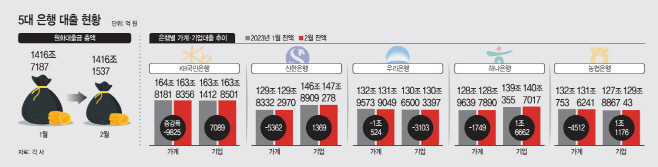

2일 KB국민·신한·우리·하나·NH농협은행 등 5대 은행에 따르면, 이들 은행의 2월 말 기준 원화대출금은 1416조1537억원이었다. 이는 전달(1416조7187억원)보다 5630억원 줄어든 규모다. 5대 은행은 1월에도 지난해 말(1417조3754억원)과 비교해 원화대출금 총액이 6567억원 감소했는데, 두 달 연속 핵심 이익기반인 대출자산이 역성장 한 셈이다.

가계대출은 지난해부터 마이너스 성장을 이어가고 있다. 이에 이들 은행은 기업대출에 초점을 맞춰 성장전략을 폈고, 지난해 대출자산을 확대할 수 있었다.

하지만 올해부터는 기업대출도 주춤해진 모습이다. 대기업부문에서 대출 성장세가 이어지고 있지만, 중소기업(소호 포함) 대출이 눈에 띄게 줄어들고 있다. KB국민은행은 중소기업대출 자산이 지난달 감소했는데, 특히 우리은행과 신한은행의 경우 대기업 대출도 줄었다. 기업대출 증가폭 역시 1월 3조7525억원에서 지난달 3조3193억원으로 감소했다.

5대 은행의 수익기반인 대출자산이 역성장을 나타낸 주된 요인은 고금리와 경기침체 우려다. 한국은행 기준금리가 일곱 차례 연속 올라 시장금리를 끌어올리면서 가계대출을 비롯해 기업대출 수요도 줄어든 것으로 분석된다. 대기업의 경우 여전히 강한 수요를 보이고 있지만, 회사채 시장 안정으로 자금 조달 수단이 다양해져 기업대출 증가세에 제약으로 작용했다.

경기침체로 인해 중소기업들의 경영환경이 나빠진 점도 은행 입장에선 악재다. 리스크 관리 차원에서 여신 건전성을 강화해야 하기 때문에 보다 깐깐하게 여신 심사를 할 수밖에 없다.

금융권 관계자는 "실물경기 둔화와 부동산경기 본격 하락, 이자비용 증가 등은 자금이 필요한 중소기업과 개인사업자에게 은행 문턱을 높이는 효과로 나타날 수 있다"며 "중소기업과 개인사업자대출 위주로 수요와 공급 모두 줄어, 중소기업 대출 목표를 조정해야 하는 상황"이라고 말했다.

일각에선 정부의 압박도 은행들이 대출 자산을 늘리는 데 부담으로 작용하고 있다는 분석도 나온다. 윤석열 대통령이 은행들의 '이자장사'를 지적하며 논란에 불을 지폈고, 금융당국과 공정거래위원회가 금리 산출 체계와 담합여부를 들여다보자 예전처럼 공격적으로 대출을 늘리기가 어려울 것이라는 시각이다.

금융권 관계자는 "금리인상 시기에는 은행들의 대출태도도 보수적이 되는데, 최근 은행들의 이자수익이 커지는 것에 대한 비난 여론이 있는 만큼 이런 점도 작용할 것으로 보인다"고 말했다.