지난해 말 생명보험사 보험료 카드납부 비율 3.9%

생보사 보험상품 가운데 60%만 카드납부 가능

2018년 금융당국 보험료 카드납입 활성화 방안 효과 없어

"보험사 가맹점 수수료 부담 낮춰 줘야"

생보사 보험상품 가운데 60%만 카드납부 가능

2018년 금융당국 보험료 카드납입 활성화 방안 효과 없어

"보험사 가맹점 수수료 부담 낮춰 줘야"

|

관건은 가맹점 카드 수수료다. 예·적금과 유사한 저축성 보험의 경우 보험료가 비싸기 때문에 카드 납입이 늘어나면 보험사의 수수료 부담은 더욱 커질 수 밖에 없다. 생보업계는 고령화·저출산으로 경영환경이 악화되고 있는 상황에서 수수료 비용을 절감할 수밖에 없다는 입장이다.

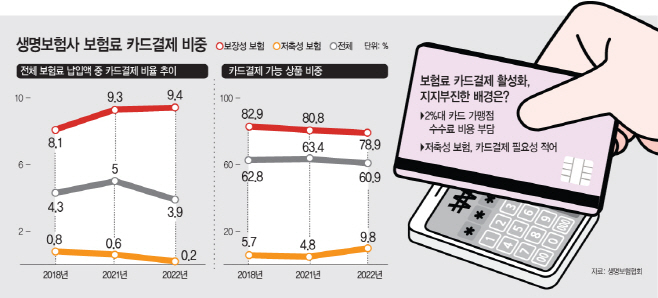

13일 생명보험협회에 따르면 지난해 말 생명보험사들의 전체 보험료 납입액 중 카드납부 비율은 3.9%에 불과했다. 전년 동기 대비 1.1%, 2018년 대비 0.4%포인트 하락했다. 손해보험사의 경우 지난해 말 카드납부 비율이 30%였다. 2018년 대비 4.4%포인트 올랐다

카드 결제 선호도가 높은 보장성 보험의 카드 납부 비율도 지지부진하다. 지난해 말 생보사 보장성 보험 카드납부 비율은 9.4%였다. 2018년 대비 1.3%포인트 늘어나는데 그쳤다. 생보사들이 새로운 회계제도(IFRS17) 도입에 맞춰 보장성 보험 판매 규모를 적극적으로 확대한 것에 비하면 증가폭이 저조하다는 평이다. 국내 23개 생보사의 지난해 말 보장성보험 보험료 수입은 47조원대다. 2018년(38조원)이후 5년만에 10조원 넘게 급증했다.

이처럼 카드 납부가 활성화되지 못한 이유는 생보사들이 출시한 상품 중 일부만 카드 결제를 허용하기 때문이다. 18개 생보사가 판매하는 793개 보험상품 가운데 보험료 카드납부는 60%가량만 가능하다. 2018년 대비 2%포인트 가량 줄어들었다. 특히 카드납입 선호도가 높은 보장성 보험 상품 가운데 21%는 카드납입이 불가능하다. 여기에 3대 생보사 가운데 삼성생명만 보장성 보험에 한해 카드결제를 허용하고 있고, 한화생명과 교보생명은 아예 카드를 받지 않고 있다.

생보사들이 카드납입을 꺼려하는 데에는 높은 카드 가맹점 수수료가 자리잡고 있다. 보험료 카드 수수료는 2%대로 알려졌다. 보험업계 관계자는 "카드 가맹점 수수료 부담 때문에 보험사들이 카드 납부 확대에 적극적이지 않다"며 "특히 생보사는 저축성 보험 비중이 높은데 보험료 납입금액 자체가 높은 경우가 많아 카드 납입 선호도가 떨어진다"고 설명했다.

이에따라 소비자 불편은 커지고 있다. 보험료를 카드로 납입하면 포인트·할인 등 다양한 혜택을 받을 수 있다는 장점이 있기 때문이다. 금융당국의 보험료 카드결제 화성화 방안도 유의미한 성과를 거두지 못하고 있다는 지적이다. 금융감독원은 2018년 보험사 카드결제 실적을 의무적으로 공시토록 했지만 효과는 미미한 실정이다. 또 국회에서도 카드 결제 확대를 위해 보험업법 개정안을 지난 2020년 발의했지만 국회 문턱을 못 넘고 있다. 보험업계 관계자는 "카드 납입 활성화를 위해서는 가장 큰 부담요인으로 작용하고 있는 가맹점 수수료 조정에 대한 논의가 필요한 것 같다"고 밝혔다.