30일 이상 연체율 3년만에 최대치

대손충당금 비용도 전년 대비 84% 늘려

연말까지 연체율 상승에 카드사들 충당금 더 쌓을 듯

대손충당금 비용도 전년 대비 84% 늘려

연말까지 연체율 상승에 카드사들 충당금 더 쌓을 듯

|

가장 큰 문제는 카드사들의 연체율 상승세가 계속될 것이라는 점이다. 씀씀이는 커졌으나 상환 능력이 악화된 이용자들이 카드 대금을 갚지 못하면서 카드사들의 연체율도 높아질 것으로 전망된다. 실제 삼성카드의 경우 올 1분기 30일 이상 연체된 금액은 3033억원으로 전년 대비 1000억원 넘게 증가했다. 연말까지 연체율이 상승할 것으로 전망되면서 삼성카드의 순익도 줄어들 것으로 예상된다.

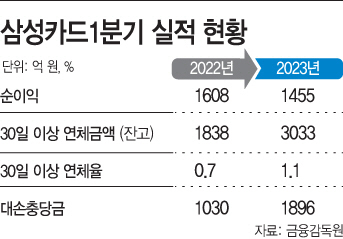

25일 금융감독원에 따르면 삼성카드는 올 1분기 당기순이익 1455억원을 기록해 전년 동기 대비 9.5% 감소했다. 영업수익으로 전년 대비 11.7% 증가한 9876억원을 벌었으나, 금리 상승에 따른 이자 비용으로 1208억원을 지출하면서 순익이 쪼그라들었다. 삼성카드의 올 1분기 이자 비용은 전년 대비 32.5 % 증가한 수준이다.

특히 지난해 1분기 1030억원이었던 대손충당금이 올 1분기에는 1896억원으로 84.1% 급증했다. 매출은 커졌으나 이자와 대손 비용으로 빠져나간 금액이 많아지면서 순익이 뒷걸음질친 것이다.

삼성카드가 이처럼 대손충담금을 많이 쌓게 된 배경은 신규 연체율과 30일 이상 연체율이 모두 늘어서다. 삼성카드의 올 1분기 신규연체율은 0.8%다. 전분기 대비로는 0.2%포인트 늘어난 수준인데, 통상 1분기 연체율은 2월 회수일자 부족에 따른 계절적 요인이 크다.

가장 큰 문제는 30일 이상 연체율이다. 신규 연체율보다 리스크가 더 큰 데다가, 30일 이상 연체했다는 의미는 갚을 수 있는 상환능력이 악화됐다는 의미다. 올 1분기 삼성카드의 30일 이상 연체율은 1.1%로 지난 2020년 2분기(1.2%) 이후로 최대치다. 1분기까지 30일 이상 연체된 잔고 금액은 3033억원이다. 이는 최근 3년간 연체잔고 중 최대치다.

이에대해 삼성카드는 "올 1분기 중 전 금융권에서 가계 대출 공급규모를 축소하면서 고객 상환능력이 악화돼 연체율이 높게 나타났다"고 밝혔다.

업계선 소비는 늘었으나 상환 능력은 악화된 소비자들의 연체가 더욱 늘어날 것으로 보고 있다. 실제 카드사들의 신용카드 이용액은 늘어나고 있는 반면, 연체금액은 계속 늘고 있는 상황이다. 카드사들은 대손충당금을 꾸준히 쌓으면서 자산건전성을 관리하겠다는 방침이다.