하나·신한EZ·카카오페이·캐롯손보 등 일제히 적자

지난해 신계약 실적 저조

수익성 있는 보험상품 출시 관건

지난해 신계약 실적 저조

수익성 있는 보험상품 출시 관건

|

역성장 원인은 수익성 악화다. 디지털 보험 시장에 기존 대형사들이 뛰어들면서 경쟁이 치열해지고 있는데다, 상품 출시가 저조한 탓에 고객 유입에서도 밀리고 있다는 분석이다. 업계 일각에서는 디지털 손보사 대다수는 출범 2~3년 차로 초기 투자금이 투입된 만큼 실질적인 수익이 나려면 장기적 호흡이 필요하다는 지적도 나온다.

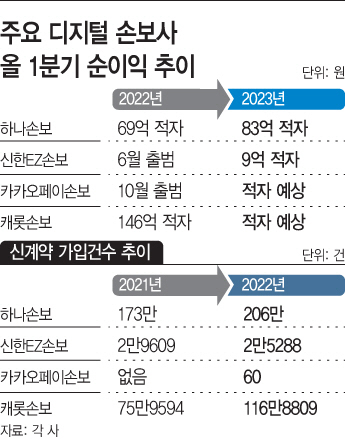

8일 보험업계에 따르면 하나손보, 신한EZ손보, 카카오페이손보, 캐롯손보 등 국내 디지털 손보사들은 올 1분기 적자를 기록할 전망이다. 하나손보와 신한EZ손보는 각각 83억원, 9억원 순손실을 기록했다. 특히 하나손보는 전년 동기 대비 적자폭이 20% 확대됐다. 2020년 더케이손해보험을 품으며 디지털 전환을 선언했지만 대면 채널도 유지하면서 장기보험 영업력을 강화한다는 방침이다. 하나손보 관계자는 "IFRS17을 적용하면 수익성 개선돼야 하지만 지난해 초 차세대 시스템을 구축하면서 일시적으로 비용이 발생했다"고 설명했다.

카카오페이손보와 캐롯손보도 올 1분기 역성장할 가능성이 높아졌다. 지난해 카카오페이손보와 캐롯손보은 각각 261억원, 795억원의 순손실을 기록했다. 일부 손보사는 실적으로 이어지는 보험 신계약 성적도 저조하다. 특히 카카오페이손보의 신계약 건수는 60건에 그쳤다. 카카오페이손보 관계자는 "지금은 '계획된 비용 투자'가 발생하는 시기"라며 "단기간 수익을 창출하는 것보다 사업 초기에는 생활 밀착형 보험을 통해 보험에 대한 인식을 바꿔나가며 사용자 기반을 마련하는 데 주력할 계획"이라고 밝혔다.

혁신을 내걸고 출범한 디지털 손보사들이 적자를 면치 못하는 이유는 수익성 있는 보험상품을 내놓지 못하고 있기 때문이란 분석이 나온다. 실제 디지털 손보사 대다수는 올해 신상품을 출시하지 않고 있다. 신한EZ손보는 지난해 출범과 함께 '행복두배대출상환보험'을 출시한 후 신상품 소식이 없고, 카카오페이손보도 '금융안심보험' 상품 이후 신상품 출시를 준비중인 상태다. 이러한 기존 상품도 보험료가 저렴한 미니보험 비중이 높아 수익성이 낮을 수 밖에 없다는 분석이다. 한 보험업계 관계자는 "기존 대형 보험사들도 디지털 보험사 영역으로 진출해 젊은 층을 대상으로 미니보험 등 온라인 채널을 확대하고 있다"며 "장기보험 등 수익성이 높은 보험은 상품 구조가 복잡해 대면 영업이 유리한 측면이 있어 디지털 손보사가 실적을 높이기 어려운 구조"라고 설명했다.