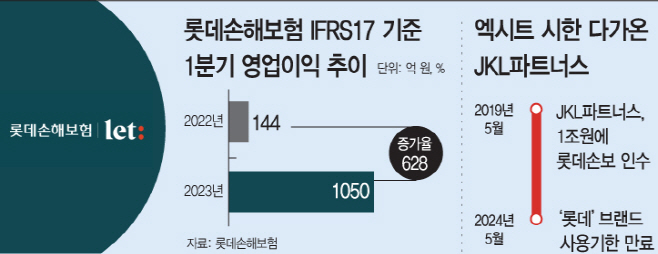

1분기 영업이익 1050억원…전년比 7배 ↑

IFRS17 반영시 실적 급등

M&A시장서 인수 매력 상승

IFRS17 반영시 실적 급등

M&A시장서 인수 매력 상승

|

시기적으로도 매각 분위기가 맞아 떨어지고 있다는 관측이다. '롯데' 브랜드 사용시한을 1년 앞두고 있는 데다가, 사모펀드는 통상 기업 경영권 인수 후 5년 안팎으로 엑시트(투자금 회수)를 고민한다. 여기에 M&A(인수 합병) 시장에서 실적을 바로 낼 수 있는 손해보험사 매물로 롯데손보가 꼽히고 있다는 점도 유리하게 작용할 것이란 분석이다.

10일 보험업계에 따르면 IFRS17을 적용한 롯데손보의 올 1분기 영업이익은 1050억원이다. 전년 동기(144억원) 대비 7배 이상 증가한 수치로 역대 최고 분기 성적이다. IFRS17 체제 하에서 핵심 지표로 꼽히고 있는 CSM 성장도 지속되고 있다. 올 1분기 말 CSM은 1조8949억원으로, 올초(944억원) 대비 폭증했다.

롯데손보는 2019년 사모펀드 JKL파트너스에 피인수된 후 전략적으로 IFRS17 체제를 준비해왔다. 핵심 수익성 지표인 CSM을 높이기 위해서는 장기 보장성보험 계약 실적을 끌어 올려야한다. 이를 위해 롯데손보는 장기 보장성보험 성장에 집중해왔다. 실제로 올 1분기 보장성보험 신계약 매출은 108억원으로 전년 동기 대비 107% 이상 개선됐다.

롯데손보 관계자는 "2019년 대주주 변경 이후 장기 보장성보험의 판매를 늘리고 보험업 본연의 경쟁력 강화 등 단기손익 대신 내재가치 위주의 경영을 이어왔다"며 "사상 최대 분기실적을 통해 체질개선을 통한 턴어라운드가 증명된 것"이라고 설명했다.

실적 개선세에 따라 롯데손보가 M&A 시장에서 유리할 것이란 분석이 나온다. IFRS17 체제 도입으로 보장성 보험 비중이 높은 손해보험 시장 전망이 생명보험업보다 우세하기 때문이다. 손보사 매물을 물색하고 있는 우리금융그룹, 신한금융그룹, 교보생명 등 대형 금융사들도 이 부분을 고려할 가능성이 높다.

특히 시장에 나온 손보사 매물이 많지 않다는 점도 롯데손보에 유리하게 작용할 것이란 관측이다. 지금까지 M&A시장에서는 잠재적 손보사 매물로 롯데손보 외 MG손해보험 등이 거론되고 있다. 다만 IFRS17 적용 첫 해인 만큼 관망할 가능성도 제기된다. 보험업계 관계자는 "IFRS17 체제에서 CSM 등이 높은 손해보험사들이 기업평가를 할 때 유리한 측면이 있을 것"이라면서도 "IFRS17 첫 해인 만큼 회사마다 변동성이 커 한동안 지켜볼 가능성도 있다"고 밝혔다.