1~20일 수출액 10개월 만에 증가세

긍정 시그널 속 불안감도 여전

제조업체 43.7% "내년 이후에나 반등"

긍정 시그널 속 불안감도 여전

제조업체 43.7% "내년 이후에나 반등"

|

27일 국책연구기관인 산업연구원에 따르면 6월 제조업 업황 '전문가 서베이 지수'(PSI)는 102로 3개월 만에 기준치를 상회했다. 특히 6월 반도체 업황 PSI는 105로 전월(70)보다 35포인트 오르며 모든 업종 중 가장 큰 상승 폭을 기록했다.

이 지수는 산업연구원이 지난 12∼16일 224개 업종 전문가 163명을 상대로 조사한 결과로, PSI는 100을 기준으로 200에 가까울수록 전월 대비 업황이 개선됐다는 의견이 많다는 뜻이고, 0에 근접하면 그 반대라는 의미다.

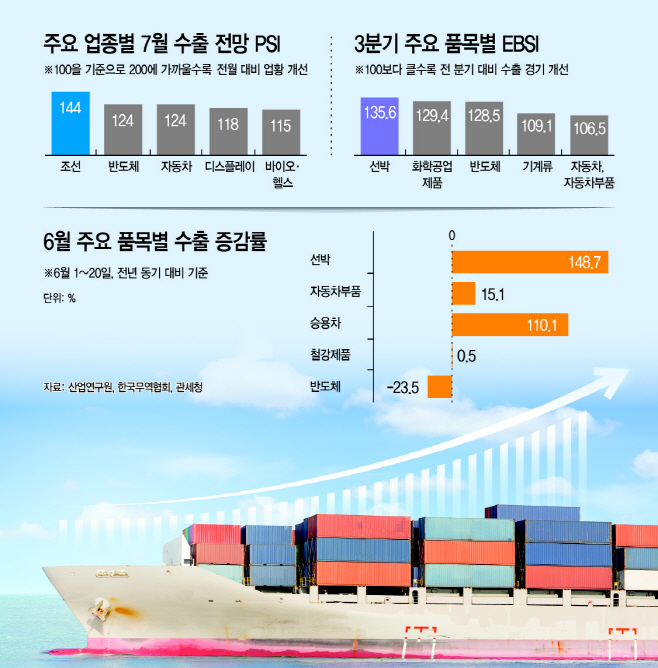

다음달 수출 전망도 밝다. 7월 수출 전망 PSI는 111을 기록하며 기준치인 100을 크게 웃돌았다. 업종별로 보면 우리나라의 주력 수출 품목인 반도체 PSI가 124로 6월 전망치(110)보다 14포인트 급증했다. 올해 1월 전망치가 41까지 하락했던 것을 감안하면 매우 높은 수준이다. 전문가들이 7월에는 6월보다 수출실적이 개선될 것이라고 내다본 것이다.

이 밖에 조선(144), 자동차(124), 디스플레이(118), 바이오·헬스(115) 등이 기준치를 크게 상회하며 향후 수출 전망을 밝혔다.

한국무역협회(무협) 국제무역통상연구원에서도 올해 3분기에는 수출이 선박, 화학공업제품, 반도체를 중심으로 호조세로 돌아설 것으로 내다봤다. 무협에 따르면 3분기 '수출산업 경기전망 지수'(EBSI)는 108.7을 기록해 작년 1분기 이후 6분기 만에 EBSI가 100 이상을 회복했다. 올해 1분기 81.8, 2분기 90.0과 비교하면 개선 흐름이 뚜렷하다. 세부적으로는 선박(135.6), 화학공업 제품(129.4), 반도체(128.5) 등 10개 품목의 수출 환경이 좋아질 것으로 전망됐다.

EBSI는 다음 분기 수출 경기에 대한 기업들의 전망을 나타내는 지표로, 100보다 클수록 전 분기에 비해 수출 경기가 많이 개선됐다는 뜻이다.

정부의 공식 통계도 이같은 전망에 힘을 싣고 있다. 관세청에 따르면 이달 들어 20일까지 수출액(통관 기준 잠정치)은 328억9500만 달러로 전년 동기 대비 5.3% 증가했다. 수출액이 1∼20일 기준 증가한 것은 지난해 8월(3.7%) 이후 10개월 만이다.

이 같은 수출 회복세는 자동차와 조선 산업이 이끌었다. 품목별로 승용차와 선박은 지난해 같은 기간보다 각각 110.1%, 148.7% 급증했다. 같은 기간 최대 수출 품목인 반도체가 23.5% 줄었지만 감소 폭이 점차 축소되고 있는 부분은 수출 회복에 기대감을 갖게 한다. 반도체 수출 감소 폭은 4월 41.0%에서 5월 36.2%, 6월 1~10일 31.1%, 6월 1~20일 23.5%로 계속 감소하는 추세다.

다만 최대 교역국인 중국의 리오프닝 효과가 예상보다 저조한 점은 우리 수출 반등의 변수로 꼽힌다. 중국이 경제 활동을 재개해 경제가 살아나면 한국산 제품에 대한 수요도 함께 증가할 것으로 봤기 때문이다.

하지만 이달 들어 20일까지 대중국 수출은 12.5% 감소했다. 월별로 보면 1년째 감소세가 이어지고 있다. 부동산 침체, 성장 동력 감소 등이 중국 경제를 억누르면서 예상만큼 중국 수출이 살아나지 않고 있는 것이다.

추경호 부총리 겸 기획재정부 장관도 지난 26일 중견기업인들을 만난 자리에서 "중국의 리오프닝 효과가 제한되면서 기업 투자와 수출이 여전히 녹록지 않은 상황"이라고 밝혔다.

일선 제조업체들의 시각도 크게 다르지 않다. 한국은행(한은)이 중국 리오프닝 등이 수출에 미치는 영향 등을 살펴보기 위해 5월 11∼31일 전국 343개 제조업체를 대상으로 진행한 설문조사에 따르면 응답 업체의 31.0%는 내년 이후 회복을, 12.7%는 내년 하반기 이후에도 수출이 완전히 회복되기 어려울 것으로 예상했다. 국내 기업들이 절반 가까이가 중국의 리오프닝 효과가 아직 제한적이라고 판단하고 있는 것이다. 특히 한은은 반도체 업체의 과반이 내년 하반기 이후에도 수출이 중국의 봉쇄조치 이전 수준으로 회복이 어렵다고 응답했다고 밝혔다.