|

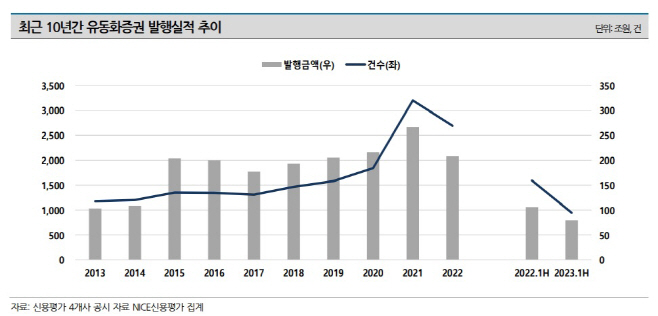

11일 국내 신용평가업계에 따르면 올해 상반기 유동화증권(ABS·ABCP·ABSTB) 발행금액은 79.1조원, 발행 건수는 943건으로 전년 동기 대기 각각 25.3%, 40.3% 감소했다.

부동산 경기 부진으로 인한 부동산 PF 관련 유동화 감소와 정기예금을 비롯한 CDO 형태 유동화의 전반적 축소로 ABCP·ABSTB 발행이 크게 줄었고, 전체 유동화증권 발행 감소를 이끌었다.

지난해 10월 레고랜드PF ABCP 미상환 여파로 금융시장이 경색된 후 정부의 적극적인 대응정책 등으로 금융시장 불안이 일정 수준 진정됐다는 평가가 나왔다. 그럼에도 결국 국내외 긴축기조, 부동산PF 관련 리스크 부각 및 상대적으로 높은 금융시장 변동성 지속 등 악재를 뛰어 넘을 수 없었다.

금리의 경우를 봐도 정부 지원의 한계가 나타났다. 부동산PF ABSTB(A1등급) 유통물 매입금리 월평균 기준은 지난해 9월 3.7%에서 레고랜드 사태가 발행한 10월 6.1%까지 올랐고, 12월에는 7.4%까지 상승했다.이후 정부는 채권시장 안정화 대책과 부동산PF 유동화증권 매입 프로그램 등을 내놓았고, 금리는 지난달 기준 4.5% 안팎까지 떨어졌다. 여전히 높은 수준이다.

실제 부동산PF 유동화증권은 상반기 발행금액이 11.9조원, 발행건수는 336건으로 작년 상반기의 절반 수준에 불과했다.

하반기 유동화증권 발행 시장 반등은 쉽지 않아 보인다. 높은 가계부채 수준, 부동산PF 부실화 가능성 및 경기불확실성 등 조달 여건에 부정적인 위험요인들이 여전히 산재하고 있다.

회복 여부에 핵심이라고 할 수 있는 부동산PF 상황도 개선 가능성이 낮다. 주택경기 연착륙을 위한 정부의 적극적 규제 완화에 나서고 있지만, 공사비 상승 및 부동산 시장 부진에 따른 신규사업 감소와 부동산PF 시장의 부실화 우려 고조 등의 영향이 더 크다. 여기에 '철근 누락 아파트' 등 건설사 스스로 만든 악재도 존재한다.

부동산PF 우려로 증권사 영업기조가 보수적으로 전환된 점도 부정적이다. 최근 수년간 증권사가 신용을 보강하는 형태의 유동화증권 발행금액 비중은 전체의 50%를 상회했는데, 올 상반기에는 그 비중이 46.8%까지 하락했다. 하반기에는 더 떨어질 것으로 예상된다.

정부와 금융당국이 자산유동화에 관한 법률 하위법 개정을 통해 유동화증권 발행기업의 요건을 완화하는 방식으로 활성화에 나섰지만, 본격적으로 시행되는 시기는 내년이다.

이인영 NICE신용평가 SF평가본부 수석연구원은 "국내외 긴축기조, 부동산PF 관련 리스크 부각, 상대적으로 높은 금융시장 변동성 지속 등이 유동화 조달 여건에 부정적 영향을 미치고 있다"며 "실질위험 요인이 현재까지 존재하는 만큼 하반기 유동화 시장의 본격적인 회복을 예상하기는 쉽지 않다"고 분석했다.