신한라이프, 올 3분기 누적 순익 역대 최고인 4276억원

그룹 순이익 기여도 8%→11%로 높아져

GA 채널 확대해 영업력 강화

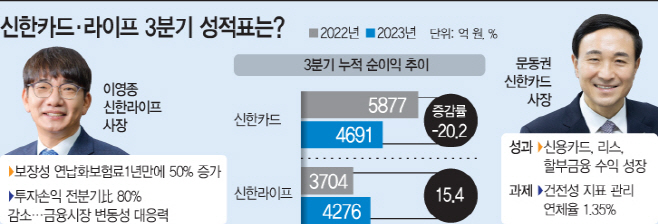

신한카드, 순이익 전년比 20% 감소

오토금융 등 확대해 수익다각화

그룹 순이익 기여도 8%→11%로 높아져

GA 채널 확대해 영업력 강화

신한카드, 순이익 전년比 20% 감소

오토금융 등 확대해 수익다각화

|

반면 문동권 신한카드 사장은 업황 악화로 인해 어깨가 무겁다. 연체율이 상승하면서 대손충당금이 2배 이상 늘어났고, 고금리가 지속되면서 자금 조달 여건이 악화됐기 때문이다. 그럼에도 리스와 할부금융 수익을 전년 동기대비 20~30% 확대하면서 실적을 방어했다는 평이다. 이로 인해 신한카드의 그룹 순익 기여도는 12%대로 1%포인트 축소되는데 그쳤다. 하지만 내년 초까지 카드업이 악화될 전망인 만큼 신한라이프가 신한카드를 제치고 비은행 계열사 순위가 역전될 가능성도 제기된다.

29일 신한금융그룹에 따르면 신한라이프와 신한카드의 실적 희비가 엇갈렸다. 신한라이프의 올 3분기 누적 순이익은 전년 동기대비 15.4% 증가한 4276억원이다. 신한금융그룹 비은행 1위 계열사인 신한카드(4691억원) 보다 415억원 적은 수치다. 지난해 3분기만 해도 비은행 계열사 3위에 머물었지만, 신한투자증권을 제치고 2위에 안착했다. 신한라이프는 늘어난 순이익 만큼 그룹 내 순이익 기여도도 같은 기간 8.6%에서 11.1%로 높아졌다.

신한라이프의 이 사장은 IFRS17 도입에 맞춰 강력한 보장성 보험 영업드라이브를 걸고 있다. GA채널을 핵심 영업채널로 삼으면서 지난 8월 'GI(GA 혁신)추진단'을 신설하는 등 조직개편도 단행했다. 덕분에 신한라이프 3분기 보장성 APE(연납화보험료)는 7250억원으로 전년동기대비 50% 증가했다. 신한라이프의 보험손익은 전년 동기 대비 3.5% 늘었난 5070억원을 기록했다.

여기에 IFRS9 반사효과로 투자손익도 폭증했다. 신한라이프의 투자손익(금융손익)은 1528억원으로 집계됐다. 전년 동기대비 무려 373% 껑충 뛰었다. IFRS9 도입으로 순이익에 잡히는 금융투자자산이 늘어나면서 자연스럽게 투자손익이 높아졌다. 신한라이프 관계자는 "보험손익 증가와 더불어 유가증권 관련 처분·평가손익 등 금융손익 개선 영향으로 3분기 누적 당기순이익은 전년 동기 대비 증가했다"고 설명했다.

문제는 올 하반기부터 금융시장 변동성이 커지면서 투자손익이 감소세로 접어들었다는 점이다. 이로 인해 신한라이프의 3분기 투자손익은 전분기와 비교하면 28% 줄었다. 이에 앞으로는 금융시장 변동성에 대응하는 역량이 중요해질 것이란 관측이 나온다. 이 사장은 영업 채널 혁신과 상품 라인업 다각화로 본업 경쟁력을 강화할 계획이다. 최근에는 신성장동력의 일환으로 지난해 베트남 법인을 출범했고 더불어 요양 사업도 적극 추진중이다.

올해 취임 첫해를 맞은 신한카드의 문 사장은 어려운 한 해를 보내고 있다. 올 3분기 순이익이 전년 동기대비 20.2% 줄어든 데다가, 그룹 순이익 기여도도 같은 기간 13.6%에서 12.2%로 1.4%포인트 하락했다. 핵심 원인은 대손충당금과 조달비용 상승이다. 우선 올해 들어 고금리와 경기침체 여파로 연체율이 상승하면서 대손충당금 적립 규모가 2배 이상 뛰었다. 신한카드의 대손충당금 전입액은 2022년 3분기 3684억원에서 올 3분기 6395억원으로 급증했다. 신한카드의 1개월 이상 연체율은 전년 말 대비 0.31%포인트 상승한 1.35%다. 여기에 더해 조달 비용 증가로 이급이자 비용이 전년 동기 대비 41.1% 늘어 5500억원을 기록했다.

문 사장은 올해 자동차 할부금융과 리스사업 등 영역에 힘을 주면서 실적을 최대한 방어하겠다는 전략이다. 실제로 올 3분기 할부금융과 리스 사업 영업수익은 전년 동기 대비 각각 22.5%, 38% 올랐다. 여기에 최근 애플과 손잡고 '아이폰 잔가(잔존가치) 보장 프로그램'을 출시하는 등 수익 다각화에 힘쓰는 모습이다.

신한카드 관계자는 "전년 동기 대비 영업이익 증가에도 불구하고 금리 상승으로 조달 및 대손 비용이 증가한 영향"이라며 "다만 리스·할부금융 등 영업이익 전 부문에서 고르게 성장하면서 전분기 수준의 실적을 유지했다"고 설명했다.