올 3분기 전분기 대비 59% 성장

'실적 하락' 시장 예상 빗나간 셈

실손 손해액 줄면서 예실차 465억원 개선된 영향

"예실차 리스크 해소에 보험손익 개선 전망"

'실적 하락' 시장 예상 빗나간 셈

실손 손해액 줄면서 예실차 465억원 개선된 영향

"예실차 리스크 해소에 보험손익 개선 전망"

|

현대해상이 예상 밖 호실적을 낸 이유는 '예실차(예상과 실제의 차)'가 전분기 대비 465억원 가량 개선됐기 때문이다. 상반기까지만 해도 실손보험 등 손해액이 예상보다 높아 예실차 규모가 크게 벌어졌는데, 올 3분기부터는 예실차가 줄어들었다. 현대해상은 어린이보험, 실손보험 등 시장점유율이 높은 만큼, 손해율 영향을 경쟁사보다 많이 받는다. 여기에 IFRS17(새 회계제도) 체제 핵심 수익원으로 꼽히는 장기 보험 실적도 견조한 성장세를 유지했다.

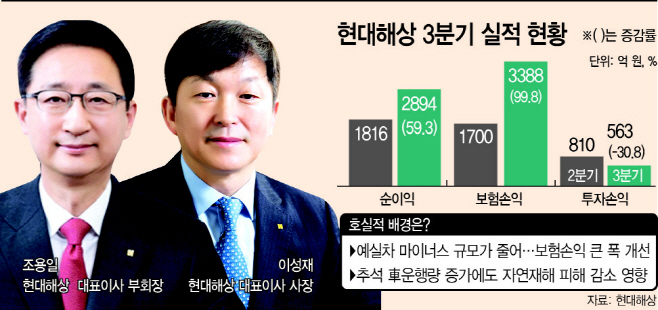

14일 보험업계에 따르면 현대해상의 3분기 순이익은 2894억원을 기록했다. 전분기 대비 59.3% 증가했다. 같은 기간 경쟁사인 삼성화재(-28.8%), DB손해보험(18.8%), KB손해보험(-42%)가 역성장한 가운데 선방한 성적표란 평이다.

현대해상이 업계 예상을 뒤엎고 호실적을 낸 건 실손보험 손해액이 크게 줄어서다. 2분기까지만해도 예실차가 마이너스 940억원 발생했지만, 3분기에는 마이너스 474억원으로 크게 개선됐다. 2분기까지만해도 호흡기 질환이 급증하면서 관련 보험금 청구가 빠르게 늘어났지만, 올 3분기 실손 손해액이 크게 개선됐다. 현대해상의 실손보험 시장점유율은 생·손보업권 가운데 17.3%에 달한다. 여기에 자연재해 피해도 줄어든 영향도 있었다. 지난해 태풍 힌남노 발생으로 인한 기저효과에다가 올해 고액 사고가 없었다는 설명이다.

덕분에 보험손익이 빠르게 성장했다. 현대해상의 3분기 보험손익은 3388억원으로, 전분기 대비 2배 가량 늘었다. 현대해상 관계자는 "보험계약마진(CSM) 상각수익이 전년 동기 대비 25.5% 증가하며 성장세를 유지했다"며 "예실차 규모도 전분기 대비 465억 개선되면서 전체 장기보험 보험손익은 전년 동기 대비 13.6% 올랐다"고 설명했다. 반면 투자손익은 역성장했다. 3분기 전분기 대비 30% 줄어든 563억원을 기록했다. 고금리 영향으로 채권 등 보유 투자자산 평가이익이 크게 줄어든 탓이다.

이번 실적 발표로 현대해상은 IFRS17 리스크를 해소하게 됐다. 금융당국 계리적 가정 가이드라인 발표 우려에도 실적 성장세를 보였기 때문이다. 이에 상반기까지만해도 부진했던 현대해상 주가는 이번 실적발표를 기점으로 소폭 상승했다. 이날 현대해상의 종가는 2만9750원이다. 정준섭 NH투자증권 연구원은 "보험 포트폴리오 내 실손, 어린이보험 비중이 높은 탓에 호흡기 환자 증가 영향이 실적에 크게 반영됐다"며 "앞으로 예실차 리스크가 해소되면서 보험손익도 개선될 것"이라고 내다봤다.