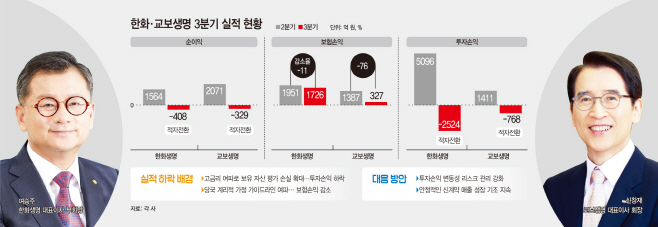

한화·교보생명, 3분기 각각 410억원, 329억원 순손실 기록

고금리 여파로 투자손익 적자 전환되면서 순이익 줄어

고금리 여파로 투자손익 적자 전환되면서 순이익 줄어

|

신창재 교보생명 회장은 그동안 선제적 리스크 관리를 강조해왔다. 교보생명이 선제적으로 고금리 투자 자산을 확보하면서 투자손실 폭을 줄일 수 있었던 것도 이 같은 전략 덕분이란 관측이다.

여승주 한화생명 부회장은 영업력 강화를 강조해왔다. 자회사형 GA(법인보험대리점) 한화생명금융서비스를 큰 축으로 영업 조직을 강화하며 신계약 실적을 끌어올리고 있다. 이에 보험손익은 금융당국 계리적 가정 가이드라인 여파에도 1700억원대를 기록했다. 투자손실에 대해서는 투자자산 분류, 만기상환 등 전략을 추진해 투자손익 변동성을 최대한 줄이겠다는 계획이다.

15일 보험업계에 따르면 올 3분기에는 교보생명이 한화생명을 앞지르면서 생명보험업권 2위자리를 차지하게 됐다. 한화생명과 교보생명은 3분기 각각 408억원, 329억원 순손실을 냈다. 1~3분기 누적 순이익은 각각 5778억원, 6029억원을 기록했다. 전년 동기대비 각각 26%, 14.2% 줄어든 수치다. 올 상반기까지만 해도 양사는 큰 폭으로 실적을 올렸지만, 올 3분기 부터는 아쉬운 성적표를 받게 됐다.

3분기 실적 관전포인트는 '투자손익'이다. 한화생명과 교보생명은 올 3분기 각각 2524억원 손실, 768억원 손실을 기록했다. 자산운용 실적에 따라서 2위 자리가 엇갈리게 된 셈이다. 교보생명 측은 "보험업계 전반적으로 주가하락 및 금리 상승에 따른 평가손실 증가로 투자손익 감소 현상이 두드러졌지만 상대적으로 안정적인 투자손익을 유지하고 있다"고 평했다.

다만 양사 모두 투자부문에서 적자전환은 피할 수 없었다. 2분기만해도 모두 5000억원, 1400억원대 투자부문에서 흑자를 냈지만, 3개월 만에 적자를 기록했다. 3분기 들어서 금리가 빠르게 치솟으면서 보유 채권 등 투자자산 손실이 확대됐기 때문으로 분석된다.

IFRS9(새로운 회계제도) 착시효과가 사라진 영향도 있었다. IFRS9 체제에서는 순이익으로 분류되는 채권·펀드 등 투자자산 규모가 늘어나는데, 채권시장이 안정적일 때는 투자손익이 높아지지만, 올 3분기처럼 변동성이 커지면 평가손이 빠르게 확대될 수 있다. 한화생명과 교보생명의 당기손익-공정가치측정금융자산(FVPI)는 각각 27조원, 30조원 가량이다. 전체 자산의 각각 25%, 29% 비중을 차지하고 있다.

한화생명은 투자손익 변동성에 적극 대처한다는 계획이다. 손익으로 잡히는 투자자산을 재분류하고 만기 채권을 매각하는 등 자산운용전략을 펼칠 예정이다. 한화생명 관계자는 실적발표 컨퍼런스 콜을 통해 "조속한 만기상환, 채권 재분류 등을 통해 FVPI 자산을 축소하려고 노력중"이라고 강조했다.

투자손익과 함께 순이익을 구성하는 양대 축인 '보험손익'도 역성장한 것으로 나타났다. 한화생명과 교보생명의 보험손익은 전년 동기 대비 각각 11%, 76% 줄어들었다. 금융당국 가이드라인이 올 3분기부터 적용하면서 실적이 축소된 것으로 분석된다.

특히 한화생명은 최근 GA(법인보험대리점)채널을 강화하면서 공격적으로 영업판매를 확대하고 있는 만큼 사업비 등 보험계약 초기 비용 지출 규모가 큰 것으로 분석된다. 실제로 신계약 APE(연납화 보험료)는 조직규모 확대를 기반으로 한 보장성 상품 판매 확대에 따라, 2조 5651억원을 기록했다. 전년동기 대비 87% 상승했다.

한화생명 관계자는 "13회차 계약 유지율은 83.1%를 기록하며 지속적인 개선세를 보이고 있다"며 "안정적인 신계약 매출 성장을 통해 미래이익 재원을 확보하며 견고한 체력을 유지해 나가겠다"고 말했다.