업계, 새 회계제도 여파 부진 속

27만원대 '52주 신고가' 근접

해약준비금 비중 경쟁사 대비 ↓

금융당국 배당 자제 권고는 변수

27만원대 '52주 신고가' 근접

해약준비금 비중 경쟁사 대비 ↓

금융당국 배당 자제 권고는 변수

|

희비가 엇갈린 건 삼성화재의 높은 자본력 때문이다. 소비자들이 보험계약을 해약할 경우에 대비해 쌓아놓는 해약환급금준비금 비중이 낮아 향후 배당재원이 충분히 확보될 것이란 기대감이 반영됐다는 분석이다. 여기에 보험계약에 대한 가정을 보수적으로 잡았다는 시장의 평가도 나온다. 향후 수익성 지표인 CSM(계약서비스마진) 성장성이 경쟁사 대비 높을 것이란 얘기다.

다만 최근 금융당국이 보험사에 사실상 '배당 자제'를 요구했다는 점에서 배당 불확실성은 남아있다. 올해 삼성화재는 역대 최고 실적을 기록할 전망이지만 배당 규모는 지난해 수준으로 유지할 것으로 관측된다.

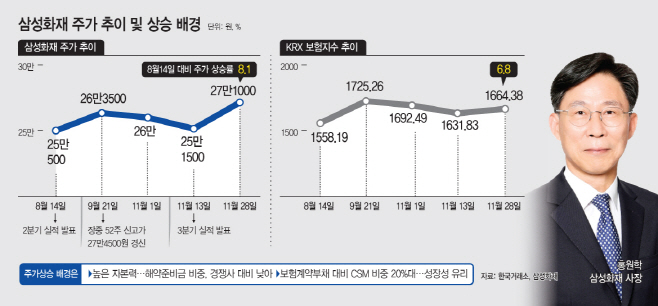

28일 한국거래소에 따르면 삼성화재의 종가는 이날 27만1000원을 기록했다. 지난 1일(26만원) 대비 4.2% 상승했다. IFRS17(새 회계제도) 당국 가이드라인이 첫 적용된 3분기 실적발표 후로 경쟁사보다 상대적으로 더 힘을 받고 있다.

같은 기간 경쟁사인 DB손해보험(-7.9%), 현대해상(-7.4%)의 주가는 약세를 보이고 있다. 2분기 실적발표가 있었던 지난 8월 14일과 비교해도 삼성화재의 주가 상승률(8.3%)은 돋보인다.

보험주는 이달 들어 부진한 흐름을 보이고 있다. KRX보험지수(보험사 10종목 구성)는 1664.38로, 이달 초 대비 26포인트(1.5%) 하락했다. 같은 기간 코스피 지수가 9.5% 상승하고, 연말마다 배당기대감에 주가가 강세였다는 점 등을 고려하면 보험주가 이례적으로 힘을 받지 못하고 있는 것이다.

삼성화재 주가가 상대적으로 선방한 배경은 높은 자본력 때문이다. 재무적 펀더멘탈이 탄탄해 배당재원에서 제외되는 해약환급금 준비금(해약준비금) 비중도 경쟁사 대비 낮다. 삼성화재의 총 자본 대비 해약준비금 비중은 6.2%다. 현대해상(54%), DB손해보험(26.7%), 메리츠화재(20%) 대비 현저히 낮은 수준이다. 그만큼 배당여력이 경쟁사 대비 높을 수 있다는 의미다. 향후 신계약 성장에 대한 부담도 줄일 수 있다. 해약준비금은 신계약 규모가 많을수록 같이 증가하는 경향을 보인다. 보험계약기간이 짧을 수록 소비자들이 보험계약을 해약할 가능성이 높기 때문에 해약준비금 규모도 많아진다.

삼성화재의 실적 성장성이 높다는 평가가 나오는 이유도 여기에 있다. 보수적 가정으로 보험부채 구성에서 CSM의 비중을 낮게 잡았기 때문이다. 삼성화재의 보험계약부채 대비 CSM 비중은 26%다. 현대해상(31%), DB손해보험(42%), 메리츠화재(54%) 대비 낮다. 정태준 유안타증권 연구원은 "CSM 비중을 보수적으로 잡으면 장기적으로 (수익성 측면에서) 유리할 것"이라며 "당국 가이드라인 적용으로 단기납 종신보험이나 운전자보험, 어린이보험 등 2023년 신계약 성장을 이끌었던 주력 상품들의 판매가 앞으로는 저조해질 전망이기 때문에 기저효과에 따른 (보험사 간) 성장률 격차는 예상보다 크게 두드러질 수도 있다"고 내다봤다. 이에 삼성화재 목표주가(지난 26일·14개 증권사 기준) 평균치도 32만8154원으로 한달만에 1만7000원 가량 상향조정됐다.

다만 금융당국의 배당 자제 권고는 변수다. 최근 금융당국이 보험업계에 "배당 가능 이익을 전년과 같게 안정적인 수준으로 유지하라"고 주문한 것이다. 이는 사실상 배당금을 작년 수준으로 유지하라는 '가이드라인'으로 해석된다. 이에 삼성화재는 지난 3분기 실적발표 컨퍼런스 콜에서도 배당 전망치에 대해선 말을 아꼈다. 이홍재 현대차증권 연구원은 "배당가능이익 여력은 충분할 것"이라며 "아직 삼성화재 측의 배당 가이던스는 부재하지만 기대 배당수익률은 6.2%가 될 것"이라고 분석했다.