보험개발원, 'KDI 은퇴시장 리포트' 발간

|

보험개발원은 고령화·은퇴 종합정보를 한 곳에서 볼 수 있는 'KDI 은퇴시장 리포트'를 발간했다고 13일 밝혔다. 이번 리포트는 △보험통계 △보험개발원의 은퇴시장 설문조사 △여러 기관의 다양한 통계를 심도있게 분석했다.

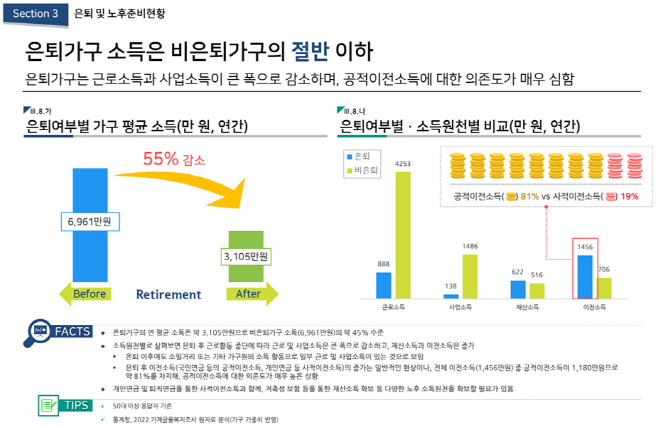

리포트에 따르면 50대 이상 은퇴가구의 연 평균 소득은 3105만원으로, 비은퇴가구 소득(6951만원)의 절반 이하 수준이다. 지난해 기준 국민연금 수급자의 소득대체율은 22%로 추정된다. 공적 연금만으로는 노후준비가 충분하지 못하는 상황이다.

4050세대 1순위 노후준비 방법으로 공적연금 활용도(69%)는 높은 편이지만, 이에 비해 사적연금 활용도(8%)는 낮은 편이다.

반면 은퇴 후에도 예상되는 지출은 높은 편으로 분석됐다. 자녀 교육비 7749만원에, 자녀 결혼비 1억444만원 등이 지출되는데 은퇴 시 받을 퇴직급여(평균 1억 699만원)만으로는 충당하기에는 부족한 상황이다.

주거계획도 미리 설계할 필요가 있다. 60세 이상 고령자 대부분이 향후 자녀와 따로 살기를 희망하고 있다. 하지만 자녀와 동거하는 70대 이상의 고령자가 자녀와 같이 사는 이유는 '본인의 독립 불가능'이 1순위였다.

이에 여유있는 노후를 위해서는 연금저축, 저축성 보험 등을 통한 다양한 노후 소득원천의 확보가 필요하다는 분석이다.

보험권을 통해 판매되는 연금저축(세제적격) 시장규모는 세제혜택이 변경된 2014년 이후 지속적으로 감소했다. 2014년 소득공제에서 세액공제로 제도가 변경됐기 때문이다. 은퇴준비자는 현행 연금저축보험의 세액공제율(13.2%)과 세액 공제 한도금액(600만원, 지난해까지 400만원)이 높아지길 희망하고 있다. 이에 향후 세액공제 한도 확대로 인한 효과를 주시하면서 개인연금 세제혜택을 강화하는 것을 검토해야한다는 분석이다.

허창언 보험개발원장은 "이번 리포트가 보험사 은퇴시장 마케팅 전략과 금융당국 정책 방향 수립에 큰 도움이 될 것"이라고 밝혔다.