신성장 사업 진출·재무안정 집중

지속가능 소재 중심 수익성 개선

지속가능 소재 중심 수익성 개선

|

박 회장은 올해 그룹 회장으로서 발표한 신년사에서 "원가 절감, 수익성 중심의 생산 판매 전략과 기술 개발로 핵심 역량과 경쟁력 근간을 강화해야 한다"면서 "새로운 영역의 사업 진출에도 적극적으로 임해야 한다"고 강조한 만큼 수익성 개선 및 신성장 사업 진출에 집중할 것으로 보인다.

16일 금호석유화학그룹에 따르면 금호미쓰이화학은 전날부터 해외영업부문 경력사원 공개채용을 진행하고 있다. 주요 수출기업인 만큼 연초부터 해외시장 다지기에 나선 것으로 보인다.

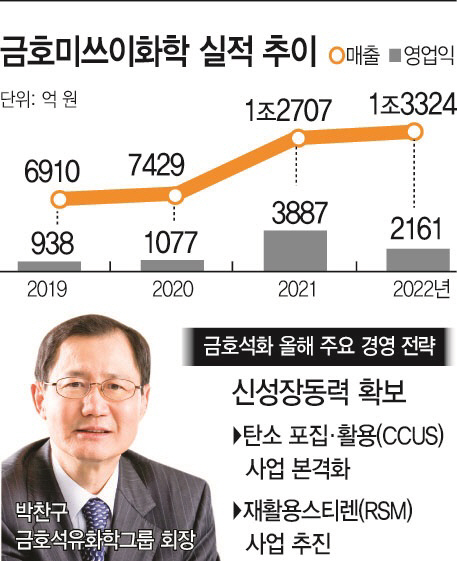

금호미쓰이화학은 석유화학제품인 MDI의 제조 및 판매를 주 목적사업으로 1989년 설립돼 금호석유화학과 일본의 미츠이케미칼이 공동출자한 법인으로 연간 41만톤의 생산능력을 보유하고 있다. 금호미쓰이화학은 지난해 1조3324억원의 매출을 올렸으며 영업이익은 2161억원을 기록했다. 금호석유화학 분기보고서에 기재된 재무현황에 따르면 지난해 3분기까지는 8595억원의 매출을 기록했다.

금호미쓰이화학의 지분구조는 금호석화와 미츠이케미칼이 5대 5로, 매년 배당금의 절반이 금호석화에 가고 있어 금호석화의 유동성에도 주요한 역할을 하고 있다. 2022년 기준으로는 780억원의 배당금 중 절반인 390억원이 금호석화에 배당됐다.

금호석유화학은 신사업 진출 및 미래동력 확보를 꾀하고 있는 만큼 재무 안정에도 총력을 기울일 것으로 보인다. 지난해 3분기 기준 금호석유화학의 유동자산은 2조7537억원으로 전년도와 비슷한 수준을 유지하고 있었다. 이 중 현금성 자산은 6043억원으로 같은 기간 6.5% 증가했다. 유동 부채는 1조5922억원으로 8.8% 증가했다.

실적은 지난해 감소에 이어 올해는 소폭 상승할 것으로 관측된다. 석유화학 업황이 전반적으로 악화하면서 금호석화의 지난해 연간 실적은 전년대비 두자릿 수 하락할 것으로 보인다. 관련 업계에 따르면 지난해 매출은 6조3879억원 수준으로 전망돼 전년대비 19.9% 감소하고, 영업이익은 3949억원 수준으로 집계돼 65.6% 하락할 것으로 예상된다. 올해 역시 6조5000억원 수준의 매출과 4000억원대의 영업이익이 예상된다. 업황이 상승세였던 2021년 8조원 수준의 매출을 올렸던 것에 비하면 큰 폭의 감소다.

다만 이같은 실적은 동종업계에 비해 아주 악화한 숫자는 아니다. 김현태 BNK투자증권 연구원은 4분기 실적에 대해 "다수 석화업체의 적자가 예상되는데 반해 흑자 기조가 유지될 전망"이라면서 "합성고무 1등 사업자로서의 경쟁력과 더불어 석화 시황과 무관한 에너지 부문이 분기 400억원 이상을 창출하기 때문에 실적 변동성이 상대적으로 적고 안정적인 실적을 유지하고 있다"고 분석했다.

금호석화 관계자는 "올해 기존 사업에서는 NB 라텍스 증설에 따른 품질 강화와 판매 확대 및 기존 제품의 지속가능 소재(PCR 제품)의 포트폴리오 확대를 중점으로 하고, 미래 전략 방향성에 따른 탄소 포집, 활용(CCUS) 사업의 본격화와 재활용스티렌(RSM) 사업 추진을 통해 신성장 동력을 확보해 나갈 예정"이라고 전했다.