우리금융 작년 3분기 순익 중 은행 비중 81.8% 달해

증권·보험 보유한 농협금융, 은행 순익 비중 70.19%

증권사 인수 위한 출자 여력 7조원 수준이나 CET1 낮아 고민

증권·보험 보유한 농협금융, 은행 순익 비중 70.19%

증권사 인수 위한 출자 여력 7조원 수준이나 CET1 낮아 고민

|

이후 9년만에 그 평가가 부메랑처럼 돌아왔다. 2023년, 우리금융 회장으로 취임한 임 회장은 자신이 인수합병을 주도했던 증권사 때문에 우리금융에선 수익성 저조와 비은행 부문 부진이라는 상황을 맞이하고 있어서다. 특히 지난해 우리금융의 순이익이 크게 하락할 것으로 전망되는데다가 기업대출도 경쟁사에 내주며 기업명가 명성도 빼앗겼다. 취임 당시부터 증권사와 보험사 등 비은행 부문 계열사 M&A에 의지를 보였던 임 회장은 작년 상상인저축은행 인수를 추진하다 무산시켰다. 은행권이 '이자장사'로 돈을 벌었다는 비난이 계속되면서 은행 순익 기여도를 낮춰야하는 만큼, 올 해는 증권사 인수에 적극적으로 나서 비은행 강화 과제와 수익성 강화 과제를 풀어야 한다는 지적이다.

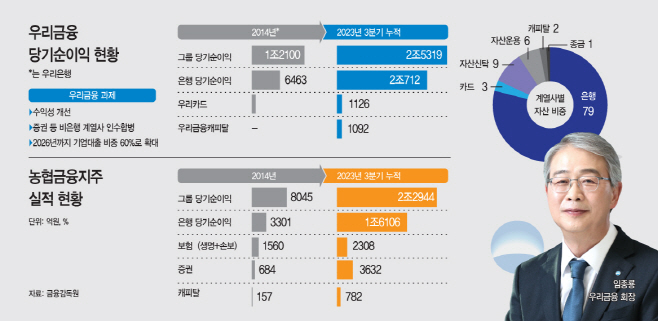

16일 금융권에 따르면 우리금융의 지난해 당기순이익은 총 2조7000억원으로 전년 대비 10% 가까이 하락할 것으로 전망된다. 지난해 4분기 상생금융과 희망퇴직 등 일회성 비용을 인식하는데다가 핵심예금 이탈 등으로 순이자마진(NIM) 하락이 예상되서다.

임 회장도 최근 신년사를 통해 직원들에게 작년 한 해 실적을 두고 '아쉬운 성적표'라고도 밝혔다. 취임 이후 새로운 경영승계 프로그램 도입으로 조병규 은행장을 낙점했으나, 사실상 은행장 부재 기간이 길어지면서 은행의 상반기 성적이 하락했기 때문이다. 실제 지난해 상반기까지 우리금융은 1조5385억원의 당기순이익을 기록하면서 농협금융(1조7058억원) 보다 저조한 실적을 냈다.

우리금융의 가장 큰 과제는 비은행부문 확대다. 우리금융은 증권은 물론 보험 등 주요 비은행 계열사가 없어 은행 순익 의존도가 높은 곳이다. 최근 정부의 '이자장사'비난이 괜히 나온 말도 아니다. 은행연합회에 따르면 국내 은행산업이 10년간 연평균 5.2%의 ROE(자기자본순이익률)와 0.4%ROA(총자산순이익률)를 기록했는데, 이는 미국 등 주요국 은행들의 절반 수준에도 못미치는 것으로 나타났다. 대출을 늘리면서 자산과 자기자본은 증가시켰으나 수익성은 그에 비해 성장하지 못했다는 의미다.

국내 다른 금융지주사들도 투자자문이나 신탁 등 비이자부문 순익을 올리고 있는 반면, 우리금융은 증권사나 보험 계열사가 없으니 비이자 부문 수익도 늘릴 수가 없다. 우리금융의 작년 3분기 총 순이익은 2조5319억원을 기록했는데, 이중 은행 순이익이 2조712억원에 달한다. 전체 순익 중 은행 순익 비중만 81.8%에 달하는 셈이다.

임 회장 덕분에 증권사를 보유하게 된 농협금융의 성적표를 살펴보면, 3분기 2조2944억원의 순이익을 기록했는데 이중 은행 순익 비중은 70.19%(1조6106억원) 수준이다. 보험 순익이 10%, 증권이 15.8% 의 순익을 차지하고 있다. 은행 쏠림 현상도 덜 한데다가 보험과 증권 등 비은행 부문 순이익이 30%에 육박한다.

임 회장은 최근 "증권업 진출에 대비해 그룹 자체 역량을 강화해야 한다"며 재차 증권사 인수 의지를 드러냈다. 시장에서도 우리금융의 증권사 인수 가능성을 높이 평가하는 상황이다. 지주사의 자회사 출자 여력을 나타내는 지표인 이중레버리지비율도 우리금융은 작년 3분기 95.85%를 기록하면서 약 7조원 이상의 실탄을 보유하고 있다. 하지만 CET1(보통주 자본을 위험가중 자산으로 나눈 값) 은 4대 금융지주 중 우리금융(95.85%, 3분기 기준)이 가장 낮아, M&A에 마냥 자금을 쏟아부을 수도 없다. 또한 시장에서도 우리금융이 살 만한 마땅한 매물이 없다는게 중론이다. 유안타증권 등 중견 증권사 인수에 대한 소문이 돌았으나 가시화된 곳은 한 곳도 없었다. 가고자하는 길은 알지만 막상 걷지는 못할 형편이라 임 회장이 고민이 커질 수 밖에 없다.

은경완·박현우 신한투자증권 연구원은 "우리금융의 자본활용 전략 폭이 크지 않은 만큼 선택과 집중이 필요하다"며 "비은행 강화 작업이 기업가치 제고에 효과적으로 작용할 것으로 판단된다. 시장에서 기대하는 증권사 인수 현실화 가능성에 주목한다"고 밝혔다.