새 회계제도에 투자 실적 늘어

GA 채널·손해율 개선 등 필요

GA 채널·손해율 개선 등 필요

|

다만 영업 채널 다각화는 과제로 남아있다. 양사 모두 농·축협 등 영업채널 비중이 절반 이상으로 높은 실정이기 때문이다. 특히 올해는 IFRS17 효과가 반감될 전망인 만큼, GA(법인보험대리점) 채널 확대, 손해율 개선 등을 통한 수익성 개선이 필요한 상황이다.

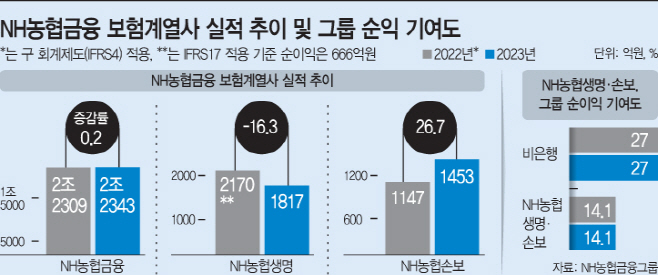

18일 농협금융그룹에 따르면 농협생명과 농협손보의 작년 순이익은 각각 1817억원, 1453억원을 기록했다. 농협생명은 IFRS17 기준 전년(666억원) 대비 172% 성장했다. 농협손보는 구 회계제도(IFRS4) 기준으로도 26.7% 성장했는데, IFRS17 적용시 성장폭은 더욱 커졌을 것으로 분석된다.

특히 농협금융 비은행 부문 맏형 역할을 하고 있는 농협생명의 성장에 눈길이 쏠린다. 보장성 보험 중심으로 영업 드라이브를 강력하게 걸면서, IFRS17 핵심 수익지표인 CSM(계약서비스마진)이 성장했기 때문이다. 농협생명의 신계약 CSM은 전년 대비 166억원 증가한 4993억원을 달성했다. 투자손익도 전년 대비 개선됐다. 농협생명 관계자는 "전략적 채권 운용자본 및 포트폴리오 조정을 통해 투자손익이 개선됐다"며 "보장성 보험 영업을 통한 CSM 증가도 실적에 영향을 줬다"고 설명했다.

농협손보의 경우 투자실적이 성장하면서 전체 순이익을 끌어올렸다. 투자손익은 2022년 548억원에서 작년 982억원으로 80% 가까이 증가했다. 이는 금리 하락으로 채권 자산 평가손익이 증가한 영향이다. 반면 보험손익은 역성장했다. 농협손보 관계자는 "작년 실손보험 계리적 가정 적용으로 손실계약 비용이 발생했다"며 "더불어 일반보험 손해율 증가로 보험손익이 감소했지만, 투자수익 상승으로 순이익이 증가했다"고 밝혔다.

다만 올해는 쉽지 않은 한 해가 될 것으로 전망된다. IFRS17 반사효과가 줄어드는 데다가, 생·손보업계 모두 GA채널을 중심으로 한 보장성 보험 판매영업 경쟁이 치열해지고 있기 때문이다. 특히 농협생명과 농협손보는 농·축협 등 유관기관 판매채널 비중이 절반 이상에 달한다. 실제로 작년 농협생명의 농축협 영업채널 비중은 59%으로 집계됐다. 이어 AM(에이전시 매니저) 채널은 12.4%, 온라인 채널 8.7% 순이었다. 이 처럼 핵심 비은행 계열사이면서도 그룹 의존도가 높아, 경쟁사와 달리 수익성 확장에 한계가 있다는 분석이 나온다. 이에 GA채널 등 급변하고 있는 보험영업 환경에 적응해야한다는 과제를 안고 있다. 농협생명 측은 "고객중심의 미래 경쟁력 강화를 통한 지속성장 기반을 마련할 계획"이라고 밝혔다.