인당 비과세 출산보육수당 감소 추세

2022년 기준 연간한도 절반도 못미쳐

내달 기업 출산지원금 세제 방안 발표

근로소득으로 간주… 분할 과세 논의

2022년 기준 연간한도 절반도 못미쳐

내달 기업 출산지원금 세제 방안 발표

근로소득으로 간주… 분할 과세 논의

|

아울러 정부가 내달 초 기업의 출산지원금에 대한 세제 지원 방안을 발표할 예정인 가운데 지원금을 근로소득으로 간주하는 방안에 무게를 두고 있는 것으로 알려졌다.

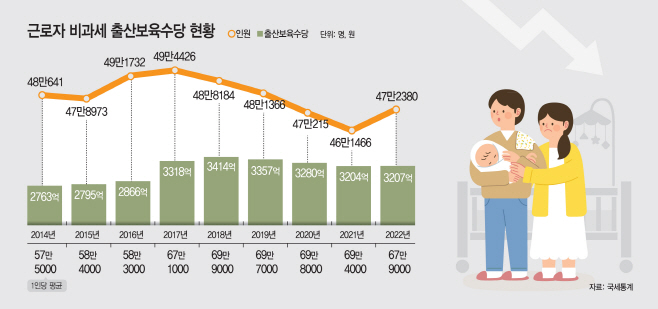

18일 국세청 국세통계에 따르면 2022년 귀속 근로소득 중 비과세 출산보육수당을 신고한 근로자는 47만2380명, 총신고액은 3207억원이었다.

출산보육수당은 기업이 직원·배우자의 출산이나 6세 이하 자녀 보육을 위해 지원하는 수당이다. 지난해까지 월 10만원까지 비과세 혜택을 줬다가 올해부터 한도가 20만원으로 상향됐다.

출산보육수당 비과세 규모는 2018년 3414억원으로 정점을 찍은 뒤 감소세다. 2021년 3204억원까지 줄어든 비과세 규모는 2022년에도 비슷한 수준을 유지했다. 비과세 출산보육수당 총액을 신고인원으로 나눈 1인당 평균 비과세 수당은 2022년 67만9000원이었다. 연간 비과세 한도(2022년 기준 120만원)에 크게 미치지 못한다.

1인당 비과세 출산보육수당은 최근 줄어드는 추세다. 2014년 57만5000원이었던 1인당 비과세 출산보육수당은 2018년 69만9000원까지 늘었지만, 최근 2년 연속 줄며 2022년 68만원을 하회했다.

저출산으로 수당 지급 규모 자체가 줄어드는 상황에서 1인당 비과세 규모도 줄면서 전체 비과세 소득에서 출산보육수당이 차지하는 비중(7.87%)은 6년 만에 다시 8% 밑으로 떨어졌다.

정부 관계자는 "일부 대기업들은 비과세 한도보다 많은 월 10만원 이상의 출산지원금을 지급하지만 10만원보다 적은 지원금을 주거나 아예 주지 못하는 기업들도 많다"고 말했다.

한편 정부는 내달 초 출산지원금 세제 지원 방안을 발표한다. 앞서 부영은 1억원의 출산지원금을 지급하면서 근로소득이 아닌 증여의 형태로 지급한다고 발표했다. 증여의 경우 10%의 세율만 적용받기 때문에 세금 부담이 크게 줄어든다.

하지만 부영이 제안한 증여 방식은 어려울 것으로 보인다. 정정훈 기획재정부 세제실장은 지난 16일 "증여냐, 근로소득이냐 계속 고민·검토하고 있는 상황"이라면서도 "기업이 직원(가족 포함)에게 돈을 줬다면 명분이 체력단련비든 명절 수당이든 기본적으로 근로소득"이라고 말했다.

이에 출산지원금 세제 지원 방안으로 근로소득으로 간주하되 분할 과세하는 방안이 중점적으로 검토되고 있는 것으로 알려졌다. 근로소득의 세율이 상대적으로 높지만 분할 과세 방식을 적용한다면 실질 세(稅)부담을 증여에 준하는 수준으로 크게 낮출 수 있어서다. 기업으로서도 현행 세법 체계에서 근로소득을 비용 처리할 수 있다.

다만 현재로서 확정된 방안은 없다. 정부 관계자는 "기업 출산지원금에 대한 구체적인 세제지원 방안은 결정된 바 없다"고 말했다.