NH證 재탈환 노리고 미래證 대장주 사수 전망도

증권업계 "하반기 시총 경쟁 예측 어려워"

증권업계 "하반기 시총 경쟁 예측 어려워"

|

특히 2분기 실적이 나온 이후 두 증권사의 '시가총액 1위' 경쟁이 한층 격화되는 모습이다. 견조한 실적을 이어가고 있는 NH투자증권은 높은 배당수익률을 무기로 재탈환의 기회를 노리고 있다. 반면 그간 1위를 독주한 미래에셋증권은 2분기 실적 반등에 성공한 만큼 적극적인 주주환원 정책을 앞세워 증권 대장주 자리를 사수할 것이란 전망도 나온다.

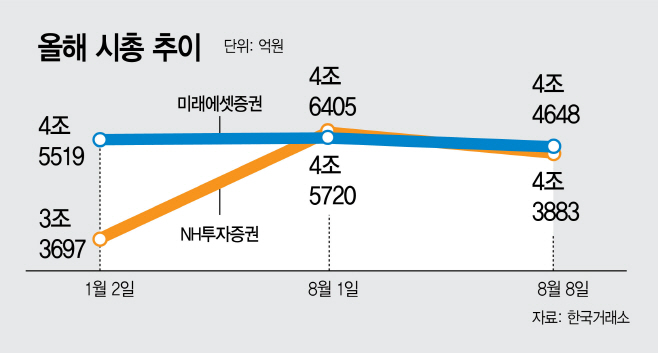

29일 한국거래소에 따르면 이날 종가 기준으로 미래에셋증권과 NH투자증권의 시총은 각각 4조9828억원, 4조4441억원으로 증권업계 1위와 2위를 차지했다. 두 증권사의 시총은 불과 5387억원 차이다. 올해 초 격차가 1조1822억원이었던 것과 비교하면 격차를 크게 좁혔다.

미래에셋증권은 그간 증권대장주 위치를 공고히 해왔다. 그러나 NH투자증권이 실적 개선과 주주환원 기대감에 급격히 덩치를 키웠고 지난 1일에는 1위에 올라섰다. 이후 미래에셋증권이 지난 8일 2분기 호실적을 발표하면서 다시 시총 1위를 찾아왔다.

증권가는 양사의 시총 경쟁이 하반기 더 치열할 것이란 관측을 내놓고 있다. 특히 주가 상승의 주요 요인이 실적개선과 적극적인 주주환원 정책이었던 만큼 하반기 실적과 밸류업 기조에 따라 순위가 언제든 달라질 수 있다는 전망이 나온다.

올해 상반기 실적은 NH투자증권이 앞섰다. 미래에셋증권은 지난해 부진을 씻어내고 전년보다 순이익이 1.9% 늘어난 3717억원의 당기순이익을 냈지만 NH투자증권에는 미치지 못했다. NH투자증권은 자산관리, 기업금융 부문 등에서 개선된 실적을 내며 순이익 4227억원을 기록했다. 이는 전년보다 15% 증가한 수준이다.

반면 3분기 실적 전망을 놓고 보면 미래에셋증권이 더 앞선다. 미래에셋증권의 3분기 순이익 전망은 2453억원으로 전년보다 218% 늘어날 것으로 예측된다. 실적에 발목을 잡았던 투자자산 손실이 하반기에 줄어들고 해외법인 실적도 정상화될 것으로 업계는 보고 있다. 물론 NH투자증권도 실적에 대한 기대감이 크다. 3분기 전망은 1707억원으로 전년보다 69% 증가할 것으로 예상된다.

미래에셋증권의 목표주가를 상향해 제시한 김지영 교보증권 연구원은 "해외주식, 자산관리, IB업무 확대, 해외법인 등 다각화된 수익구조를 바탕으로 장기적인 시너지 효과가 기대된다"고 밝혔다.

양사의 적극적인 주주환원 정책도 경쟁에 불을 지핀다.

밸류업 증권사로 대표되는 미래에셋증권의 경우 올해 2000만 자사주 소각 발표에 이어 2026년까지 주주환원성향을 30%에서 35% 이상으로 높여가기로 했다. 또 지난 22일에는 2030년까지 최소 1억주 이상의 자사주 소각 계획을 발표하면서 주가를 견인했다.

NH투자증권도 자사주 소각과 높은 배당율을 강조하고 있다. 고배당을 지속하는 가운데 지난 3월 417만주의 자사주 소각 계획을 밝혔다. 올해 배당금 총액은 2790억원으로 지난해보다 13.5% 늘었다. 연결기준 배당성향은 50.1%로 주요 증권사들의 배당성향인 30~40%보다 높다.

전배승 LS증권 연구원은 "NH투자증권은 주가순자산비율(PBR)은 0.6배 미만으로 밸류에이션 매력도가 높고 예상 배당수익률은 7%에 달할 것"이라고 말했다.