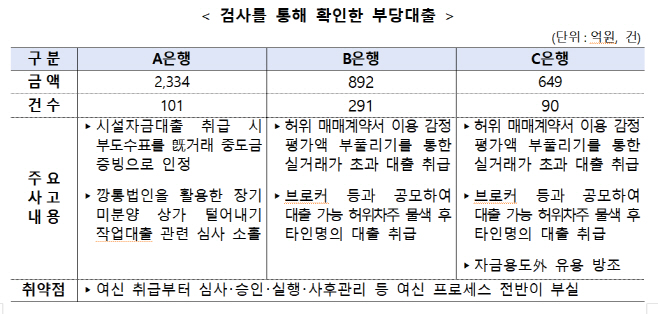

A은행, 총 2334억원 부당대출 확인…61%는 현 경영진 취임 후 취급

B·C은행, 브로커와 공모해 부당대출 취급

B·C은행, 브로커와 공모해 부당대출 취급

|

4일 금융감독원에 따르면 은행권에서 전임 회장 친인척 관련 대출 730억원을 포함해 총 3875억원 규모의 부당대출이 확인됐다. 시설자금대출 취급 시 부도수표를 기존 거래 중동금 증빙으로 인정하거나, 깡통 법인을 활용해 장기 미분양 상가 털어내기 등 작업 대출을 진행하는 등 방식으로 이뤄졌다.

부당대출 규모가 가장 큰 곳은 A은행이었다. 총 2334억원의 부당대출이 확인됐는데, 전임 회장 친인척 관련 대출이 730억원에 달한다. 해당 730억원 가운데 431억원(61.8%)은 현 경영진 취임 후인 2023년 3월 이후 취급됐다. 금감원은 대출 부실화 가능성이 높다고 보고 있다. 기존 적발 분인 388억원이 이미 연체로 부실화된 상황이기 때문이다. 고위 임직원이 연루된 부당 대출도 적발됐다. 또 고위 임직원 27명도 단기 성과를 위해 대출심사·사후관리를 소홀히 해 부당대출 1604억원을 취급했다. 특히 전체 부당대출 가운데 대부분(84.6%)이 부실화된 것이 드러났다.

이밖에 B·C은행은 모두 브로커와 공모해 허위 매매계약서를 근거로 감정평가액을 부풀리거나, 대출 가능한 허위 차주를 선밸하는 등 방식을 통해 부당대출을 취급했다. 일부 대출에 대해선 차주로부터 금품을 수수한 정황도 확인됐다.

A은행은 평가 데이터를 왜곡하는 방식으로 손실누적액을 장기간 숨긴 혐의가 드러났다. 파생상품 딜러는 H지수 급락으로 파생상품 상 손실이 확대되자, 내부 손실한도를 초과하지 않도록 평가데이터 입력값을 의도적으로 왜곡했다. 리스크 부서는 딜러의 이러한 행태를 적절한 검증 절차 없이 사용하도록 방치했다.

금감원은 온정적 문화로 인해 금융사고 대응이 부실했다는 지적을 내놓았다. 우선 A은행의 경우 전임 회장이 행장 재임 시절 대폭 완화시킨 여신 관련 징계 수준을 현재까지 방치했다. 여신 관련 사고자 상당수가 견책 이하의 경징계를 받는 데 그친 것도 이 때문이다. 또 전임 회장 친인척 관련 부당대출 혐의를 인지하고도 이를 금융당국에 5개월 간 미보고해, 금감원 검사 및 검찰 수사가 지연됐다.

B은행은 느슨한 영업점 감사체계가 지적됐다. 최근 영업점 전결여신에서 금융사고가 빈발하고 있는데ㅗ, 영업점 전결 여신에서 금융사고가 반발하고 있는데도 영업점에 대한 내부 감사 주기를 일률적으로 운영하고, 감사기간도 3~4일로 짧아 심도있는 감사업무 수행이 어려운 것으로 나타났다.

금감원 측은 실효성 있는 내부통제 구현을 위해 책무 구조도를 안착 시키고, 여신·금융사고 관련 프로세스를 강화할 방침이다. 또 그간 추진해 온 '은행권 내부통제 혁신방안'을 철저히 점검하고 확인된 미흡 사항에 대해선 신속히 개선·보완하도록 지도할 계획이다.