작년 영업손실 590억… 매년 확대

지속 적자에도 북미 투자 등 지속

박인원, 해외확장·구조전환 추진

수주 확대·솔루션 매출 개선 기대

지속 적자에도 북미 투자 등 지속

박인원, 해외확장·구조전환 추진

수주 확대·솔루션 매출 개선 기대

|

박 사장은 박두병 두산그룹 초대회장의 손자이자, 박용현 두산연강재단 이사장의 3남이다. 박정원 두산그룹 회장과는 사촌 관계다. ㈜두산과 두산에너빌리티 등을 거쳐 2023년부터 회사를 맡고 있다. 상장에는 성공했지만, 그룹 내 3대 사업(클린에너지·스마트 머신·첨단소재) 중 하나인 스마트 머신 사업을 책임지면서 구체적인 성과에 대한 부담이 남아 있다.

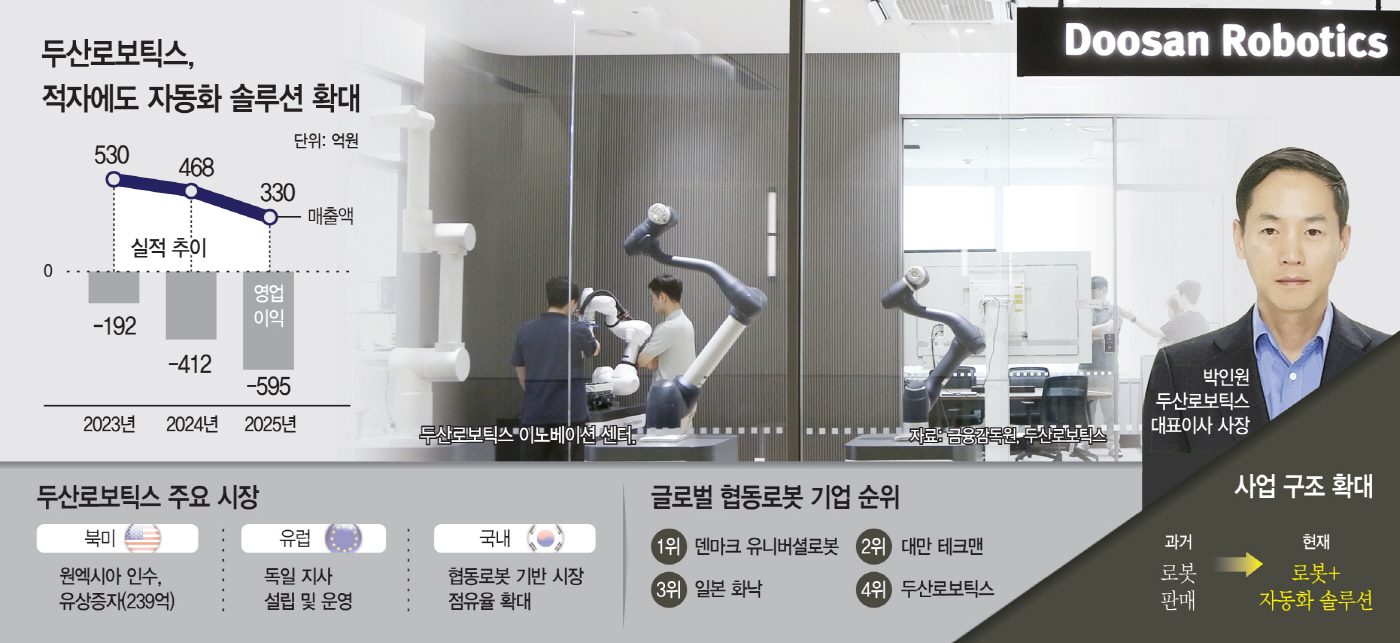

13일 금융감독원 전자공시시스템에 따르면 두산로보틱스의 연결 기준 영업손실은 2023년 192억원에서 2024년 412억원, 2025년 595억원으로 확대됐다.

같은 기간 매출은 530억원에서 468억원, 330억원 수준으로 감소했다. 글로벌 불확실성 속에서 경쟁 격화가 심화되고, 지속적인 투자가 겹치면서 수익성이 악화된 모습이다.

두산로보틱스는 2015년 두산그룹의 신성장동력 확보를 위해 설립된 협동로봇 기업이다. 재작년 두산밥캣과의 합병 시도 등 그룹 차원에서 사업 재편 논의가 이어졌던 만큼 전략적 위상은 높아졌다.

적자 확대 배경에는 공격적인 투자 기조가 자리하고 있다. 두산로보틱스는 지난달 미국 법인 유상증자에 참여해 약 239억원을 출자하는 등을 북미 시장 공략에 속도를 내고 있다.

연구개발(R&D) 투자도 확대됐다. 지난해 R&D 비용은 매출의 약 26% 수준으로, 과거 15~20% 대비 크게 늘었다. 실적이 위축된 상황에서도 기술 경쟁력 확보를 위한 투자를 이어가고 있는 셈이다.

사업 구조 전환도 동시에 추진 중이다. 두산로보틱스는 기존 로봇 판매 중심에서 벗어나 AI를 기반으로 한 설계부터 생산, 유지보수 등 아우르는 자동화 솔루션 기업으로의 전환을 시도하고 있다.

이 과정에서 지난해 미국 자동화 솔루션 기업 원엑시아를 인수했다. 이후 기존 북미 법인을 흡수합병하며 북미 사업 구조를 통합했다. 로봇 공급에 더해 시스템 통합(SI)과 유지보수까지 포함한 '턴키 솔루션' 역량을 확보했다는 분석이다.

시장에서는 중장기적으로 긍정적이라는 평가다. 하드웨어 중심 구조에서 벗어나 반복 매출이 가능한 솔루션 사업 비중이 확대될 경우 수익성 개선 여지가 크기 때문이다.

현재 두산로보틱스는 북미 시장을 중심으로 사업을 확대하고 있다. 독일 지사를 중심으로 유럽 시장 공략에도 나서고 있다. 북미 경쟁력 확보와 유럽 매출 비중 확대는 향후 성장의 관건으로 꼽힌다.

업계에선 올해를 실적 개선을 이뤄낼 중요한 분기점으로 보고 있다. 해외 시장 수주 확대와 함께 솔루션 사업 매출이 본격 반영될 경우 손익 구조 개선이 가능할 것이란 분석이다.

두산 관계자는 "지난해부터 인재 확보 및 기술 개발에 지속적으로 힘을 쏟고 있다"며 "기술 확보가 가능하다면 앞으로도 추가 투자를 진행할 가능성이 있을 것"이라고 말했다.