|

금융감독원은 29일 이 같은 내용을 골자로 한 '보험회사 감독방향'을 발표했다. 지난해 보험 판매채널 및 효율성은 전반적으로 개선된 흐름을 보였으나 여전히 유지율이 낮고 주요 채널별 소비자 피해요인이 남아있다는 이유에서다.

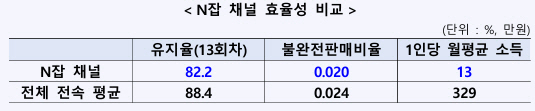

지난해 N잡러 채널 재적인원은 1만7591명 중 판매실적이 있는 유실적자는 1만3205명(75.1%)에 그친다. 재적인원 1인당 연 2.9건으로, 초회보험료는 저체 실적의 약 2% 수준이다.

전속설계사 정착률의 하락 원인도 손보사 N잡러 영향으로 파악된다. 지난해 손보사 전속설계사 정착률은 전년 대비 1.9%포인트 하락했으나, N잡 설계사 제외 시 정착률은 오히려 상승했다.

금감원은 N잡러 채널에 대한 자체 교육 강화를 통해 불완전판매를 사전에 방지하겠단 계획이다. 완전판매 절차 및 과장광고, 내부통제 강화 등을 지도할 예정이다.

판매수수료 제도 개편 전 감독을 강화한다. 올해 7월 GA 1200%룰과 내년 1월 판매수수료 분급을 앞두고 설계사 영입 경쟁이나 추가 수수료 지급 요구 등을 막기 위해서다. 당국과 협회는 '판매수수료 제도안착 TF'를 출범해 시장 동향을 밀착 모니터링하고, 과도한 수수료 경쟁에 대한 기동검사 등 엄정 대응 중이다.

지난해 대면 채널(대리점·전속·방카슈랑스) 중 방카 채널만 불완전판매비율이 전년보다 악화됐다. 이에 방카 채널 판매 경쟁에 대한 감독도 강화한다. 방카 판매비율 규제 완화(생보33%→50%, 손보 50%→75%)에 따른 불완전판매 증가 우려 때문이다. 제휴 보험사별 판매비중 공시와 상품 비교·설명의무 등을 강화한다.

한편 지난해 보험계약 유지율, 불완전판매비율은 모두 개선된 흐름을 보였다. 다만 보험설계사 정착률만 N잡러 설계사 영향으로 전년 대비 소폭 하락했다.