신용대출 규제에 인뱅도 조치 발표…한도 축소 잇따라

여신 40%가 신용대출…시중은행보다 규제 충격 커

중저신용자 비중도 부담…사업자대출·비이자 확대 모색

여신 40%가 신용대출…시중은행보다 규제 충격 커

중저신용자 비중도 부담…사업자대출·비이자 확대 모색

|

16일 금융권에 따르면 카카오뱅크는 오는 22일부터 마이너스통장(신용한도대출) 한도를 2억4000만원에서 1억원으로 축소할 예정이다. 신용대출 관리를 위해 기존에 일별 접수량을 면밀하게 모니터링하고 있었지만, 추가 조치를 통해 아예 한도를 크게 낮춘 것이다. 7월부터는 마이너스통장 대출 연장 시 최근 6개월 내 한도 사용률 20% 이하 계좌는 최대 20% 한도를 감액할 방침이다.

다른 인터넷은행들 역시 고육책을 꺼냈다. 케이뱅크는 고액 연봉자에 대해 신규 신용대출 한도를 축소하고, 마이너스통장 신규 신청도 일시 중단할 예정이다. 토스뱅크도 신용대출과 마이너스통장의 한도를 축소한다. 신용대출은 기존 3억원에서 1억원으로, 마이너스통장은 1억5000만원에서 5000만원으로 줄이는 것이 골자다.

이 같은 조치의 배경에는 최근 은행권 전반에서 신용대출 폭증세가 이어지고 있는 점이 꼽힌다. 5월 말 기준 전 금융권 가계대출은 전월 대비 9조3000억원 급증했는데, 이중 신용대출을 포함한 기타대출은 5조3000억원 늘어나면서 지난 2021년 8월 이후 약 5년 만에 최대 증가 폭을 기록했다. 이에 금융당국은 주요 시중은행을 호출해 면밀한 가계대출 증가세를 요구했고, 각 시중은행들이 신용대출 한도 축소와 우대금리 인하 조치를 취하자 인터넷은행 역시 동참한 것이다.

문제는 인터넷은행들이 신용대출을 주요 수익원으로 삼고 있는 만큼 수익성 악화가 불가피하다는 점이다. 지난 1분기 인터넷은행 3사(카카오뱅크, 케이뱅크, 토스뱅크)의 전체 여신 중 신용대출이 차지하는 비중은 약 40%에 달했다. 카카오뱅크와 케이뱅크가 각각 38% 수준이었고, 후발주자인 토스뱅크는 아직 담보대출을 취급하지 않아 대부분의 대출이 신용대출로 구성됐다. 전체 여신 중 신용대출 비중이 6~7%대인 시중은행과 비교하면 5배 이상의 큰 격차다.

인터넷은행들의 신용대출 비중이 높은 배경에는 비대면 영업 환경이 자리한다. 영업점 없이 비대면 채널로만 영업을 이어오면서 담보대출을 운용하기 위한 기반 마련이 늦어졌고, 이에 인뱅들은 신용대출을 주 수익원으로 삼으며 대출을 확대해 왔다. 이후 카카오뱅크·케이뱅크에선 담보대출을 잇따라 출시하며 여신 포트폴리오를 조정했지만, 그럼에도 여전히 신용대출 비중은 상당한 수준이다.

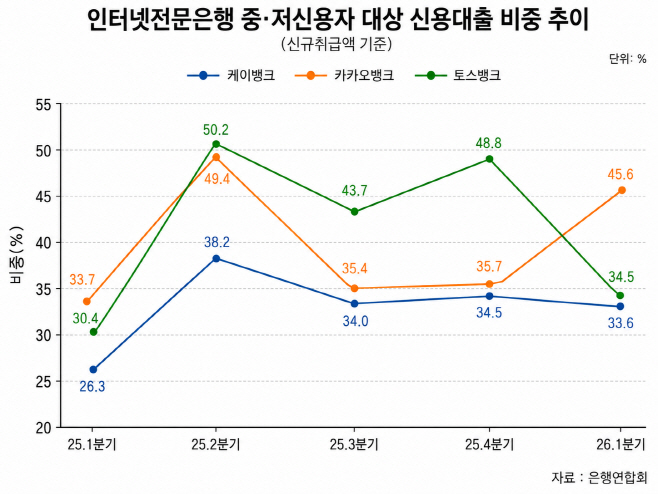

특히 30%대에 달하는 중저신용자 신용대출 비중도 수익성에 큰 부담으로 이어질 수 있다. 인터넷은행들은 정부 규제에 맞춰 중저신용자 신용대출 비중이 30%가 넘어야 하는데, 올해 1분기 카카오뱅크 32.3%, 케이뱅크 43.0%, 토스뱅크 34.75%로 집계됐다. 대출 상환 여력이 상대적으로 취약하다고 평가받는 중저신용자 차주 비중이 높은 상황에서, 향후 기준금리 상승으로 인해 대출 금리 부담이 확대될 경우 충당금 증가와 건전성 악화 등 추가적인 손실로 이어질 수 있다는 얘기다.

인터넷은행들은 신용대출 규제 리스크에 대비해 다른 여신 비중을 늘리는 방식으로 돌파구를 마련하겠다는 계획이다. 인터넷은행 관계자는 "현재 인터넷은행에서 가장 중요한 부분은 개인사업자 대출 확대와, 이를 기반으로 한 법인 등 기업대출 확대"라며 "고객 기반 확대와 플랫폼 경쟁력 강화 등을 통한 비이자 이익 확대도 추진하고 있다"고 말했다.