4대 금융 중 유일한 순익 감소 전망

비은행 성장에도 경쟁력 강화 과제

고객 확보 통한 하반기 반등 추진

비은행 성장에도 경쟁력 강화 과제

고객 확보 통한 하반기 반등 추진

|

임종룡 우리금융그룹 회장이 취임 2기 첫 성적표를 앞두고 수익성 회복에 더욱 고삐를 죈다. 상반기 4대 금융지주 가운데 유일한 역성장이 예상되면서 그룹 실적 반등이 시급한 과제로 떠올랐기 때문이다. 이에 하반기에는 은행 수익력 회복, 비은행 경쟁력 강화를 중심으로 실적 개선 전략 실행에 속도를 낼 방침이다. 특히 고객 기반 확대를 통해 단기적인 수익성 확대를 넘어 지속가능한 수익 기반까지 구축하겠다는 구상이다.

19일 금융권에 따르면 임종룡 우리금융 회장은 지난 16일 서울 회현동 본사에서 열린 '하반기 경영전략 워크숍'에서 은행과 비은행 전반의 수익성 회복에 나설 것을 주문했다. 상반기 4대 금융지주 가운데 유일한 역성장이 예측되는 가운데 계열사의 수익창출력 회복, 비용 경쟁력 강화, 건전성 유지 등의 전략을 통해 그룹 수익 기반을 강화하기 위함이다.

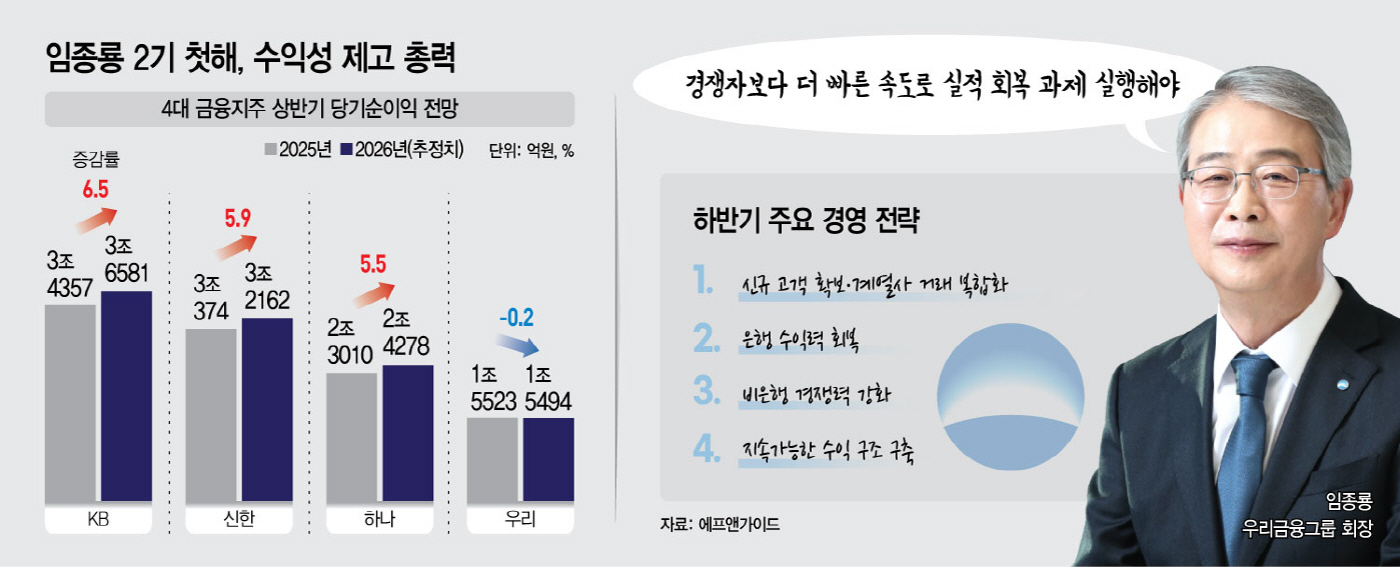

금융정보업체 에프앤가이드가 집계한 우리금융의 상반기 지배지분기준 당기순이익 추정치는 1조5494억원이다. 이는 전년 동기 1조5523억원 대비 0.2% 감소한 수준으로 4대 금융지주 가운데 유일한 역성장 추정치다. 2분기 순이익이 전년 동기보다 1.1% 증가한 것으로 추정되지만 1분기 2.1% 감소를 만회하지 못한 영향이다. 특히 상반기 기준 KB금융(3조6581억원), 신한금융(3조2162억원), 하나금융(2조4278억원)과의 격차도 크게 벌어지며 4대 금융지주 가운데 유일하게 1조원대 순이익에 머물 것으로 추정됐다.

우리금융이 수익성 회복 전략에 강하게 드라이브를 거는 배경에는 핵심 계열사인 우리은행의 수익성 둔화가 자리한다. 환율 상승에 따른 외화환산손실과 유가증권 관련 손익 감소 등 부정적 영향에도 경쟁 은행들이 순이익 증가세를 이어간 것과 달리, 우리은행은 올해 1분기 당기순이익이 전년 동기 대비 16.2% 감소하며 4대 시중은행 가운데 유일하게 역성장했기 때문이다.

은행 의존도가 높은 수익 구조를 개선하는 것도 주요 과제다. 우리금융은 2024년 8월 우리투자증권 출범에 이어 2025년 7월 동양생명보험과 ABL생명보험을 자회사로 편입하며 15개 비은행 자회사를 갖춘 은행·증권·보험 종합금융그룹 체제를 완성했다. 이에 비은행 부문 손익이 지난해 1분기 610억원에서 올해 1분기 1630억원으로 증가했지만, 그룹 순이익의 76.5%는 여전히 은행에서 발생하고 있다. 특히 예년 대비 비은행 기여도가 높아진 배경에 우리은행 순익 급감이 크게 작용했다는 점은, 비은행의 실질적인 성과 확대가 절실한 대표적인 이유다.

이를 해결하기 위해 우리금융은 은행과 비은행의 수익 기반을 동시에 강화한다는 방침이다. 핵심예금과 기업금융, 자산관리(WM) 경쟁력을 높이는 한편 판매관리비 효율화를 통해 비용 경쟁력도 키운다. 1조원 증자를 단행한 우리투자증권과 보험 계열사 통합 계획을 중심으로 비은행 경쟁력도 강화할 예정이다. 종합금융그룹 체제를 바탕으로 시장 경쟁력을 강화하고 미래 경쟁력까지 확보하겠다는 구상에 따른다.

지속가능한 성장을 위한 고객 기반 확대도 하반기 핵심 과제로 제시했다. 신규 고객 확보와 기존 고객 유지, 계열사 간 복합거래 활성화를 통해 안정적인 수익 기반을 확보한다는 계획이다. 임 회장은 "고객 확보는 금융그룹의 가치이자 성장의 근간"이라며 "신규 고객 확보와 기존 고객 유지, 고객 복합화를 중장기 경영계획의 핵심 어젠다로 삼고 당장 실천할 수 있는 과제부터 추진해 고객 기반을 획기적으로 확대하자"고 강조했다.

증권가에서는 자산 재평가를 통해 확보한 자본 여력이 우리금융의 수익성 회복 전략을 뒷받침할 것으로 보고 있다. 강승건 KB증권 연구원은 "하반기에는 순이자마진(NIM) 개선과 자산 재평가로 확충된 보통주자본(CET1)을 바탕으로 대출 성장률을 높일 수 있을 것"이라며 "보험과 증권 자회사의 실적 개선은 예상보다 더디지만 자본 여력을 활용해 보험의 효율성을 높이고 증권의 리테일 채널 경쟁력을 강화할 수 있다"고 말했다.