|

고용부와 금융감독원은 26일 퇴직연금 가입자들이 디폴트옵션을 쉽게 이해하고 운용수익률을 높일 수 있도록 꼭 알아야 할 연금 꿀팁을 안내했다.

디폴트옵션은 가입자의 퇴직연금이 낮은 금리의 유휴자금으로 방치되는 것을 막기 위해 도입됐다. 근로자가 본인의 퇴직연금 적립금을 운용할 금융상품을 결정하지 않을 경우 퇴직연금 사업자가 사전에 지정해둔 상품으로 적립금을 자동으로 투자해 수익률을 높인다. 지난해 7월 최초 도입됐고, 유예기간을 거쳐 12일부터 전면 시행됐다.

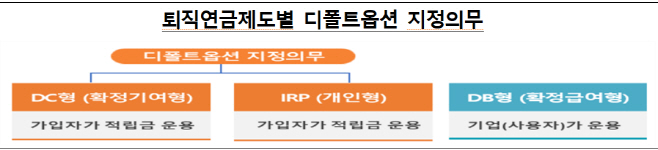

퇴직연금은 회사가 근로자의 퇴직시 지급할 퇴직금을 금융사에 적립하고 퇴직시 근로자가 이를 수령하는 제도다. 퇴직연금은 확정급여형(DB형), 확정기여형(DC형) 및 개인형 퇴직연금(IRP)으로 나뉘는데, 디폴트옵션은 가입자가 직접 적립금을 운용하는 DC, IRP에만 적용되고 DB제도에는 적용되지 않는다. 이에 따라 DC 또는 IRP 가입자는 미리 디폴트옵션을 지정해 운용지시를 하기 어려운 상황 등에 미리 대비해야 한다.

디폴트옵션의 운용대상 상품은 투자위험에 따라 △초저위험(원금보존 중시) △저위험(투자손실 민감) △중위험(우수한 장기성과 중시) △고위험(높은 수익률 추구 및 장기 투자) 등 4가지 위험그룹으로 나뉜다. 그룹별로 구성 상품이 다르기 때문에 본인 투자성향 등을 고려해 신중히 지정해야 한다.

디폴트옵션을 지정하더라도 당장 운용 상품이 변경되지 않는다. 기존 상품의 만기가 도래했는데도 가입자가 별도로 운용 지시를 하지 않고 6주의 대기 기간이 지났을 때 적용된다. 다만, 가입자가 희망하면 퇴직연금 적립금을 6주 대기 기간 없이 바로 디폴트옵션으로 운용할 수도 있다. 디폴트옵션 상품을 언제든 일반 상품으로 변경하는 것도 가능하다.

7월 12일 이후 만기가 도래하는 원리금 보장형 상품은 같은 상품으로 자동 재예치되지 않으므로 반드시 별도 운용 지시를 하거나 디폴트옵션을 지정해야 한다. 가입자가 별도로 운용지시를 하지 않거나 디폴트옵션 지정을 하지 않은 경우 만기 도래 자금은 대기성 자금으로 운용돼 수익률이 낮아진다.

고용부와 금융감독원은 "가입자들의 합리적인 상품 선택을 돕기 위해 홈페이지를 통해 디폴트옵션 상품의 운용실적(가입 규모, 수익률 등)을 공시하고 있으니 적극 활용하길 바란다"고 말했다.