카카오뱅크, 주담대 이자수익 비중만 34% 달해

주담대 이자수익이 중저신용 대출 이자수익의 2배인 카뱅

주담대 이자수익 보다 중저신용자 대출 비중 더 큰 케이뱅크

주담대 이자수익이 중저신용 대출 이자수익의 2배인 카뱅

주담대 이자수익 보다 중저신용자 대출 비중 더 큰 케이뱅크

|

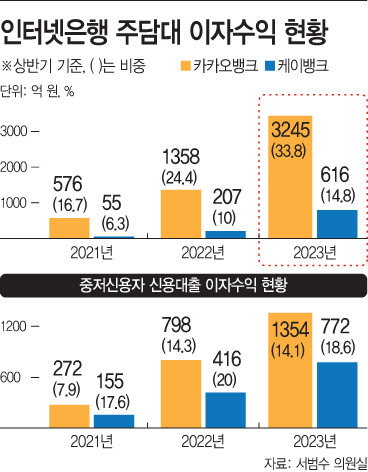

15일 금융감독원에 서범수 국민의힘 의원실에 제출한 '인터넷은행 이자수익 현황' 자료에 따르면 카카오뱅크과 케이뱅크 등 인터넷은행 2곳의 주담대 이자 수익은 올 상반기 총 3861억원으로 집계됐다. 이들 은행들의 2021년 상반기 주담대 이자수익은 630억원 수준이었다. 인터넷은행들이 주담대를 대폭 늘리면서 주담대 이자 수익이 2년만에 512%(3230억원) 급증한 것이다.

두 은행 중 카카오뱅크의 주담대 이자수익 증가세가 더 가팔랐다. 카카오뱅크는 2021년 상반기 주담대 이자수익이 576억원이었으나 이후 1년만에 이자수익이 782억원 늘었다. 2022년 상반기부터 올 상반기까지 주담대 이자수익만 1887억원 증가했다. 올 상반기 카카오뱅크의 전체 이자수익 중 주담대 이자수익 비중은 33.8%다.

케이뱅크의 주담대 이자수익은 올 상반기 616억원을 기록했다. 전체 이자수익 중 14.8%에 달하는 규모다. 케이뱅크는 2021년 상반기 주담대 이자수익이 55억원(6.3%)이었다.

이들 인터넷은행들의 중저신용자 신용대출 이자수익 비중은 10%대다. 카카오뱅크의 중저신용자 신용대출 이자수익은 올 상반기 1354억원으로 14.1%수준이었다. 주담대 이자수익의 절반도 안되는 비중이다. 반면, 케이뱅크의 중저신용자 신용대출 이자수익 비중은 18.6%로, 주담대 이자수익(14.8%)보다 더 커 인터넷은행 출범 취지에 맞춰 영업을 했다는 평가다.

인터넷은행의 경우, 중저신용대출 확대라는 취지로 금융당국에서 인가를 받았는데 정작 주담대 확대로 자산을 늘리고 있다는 지적이다. 또한 인터넷은행이 취급한 신용대출 규모 중 중저신용자 대출보다 고신용자 대출 취급 규모가 70% 이상이었다.

카카오뱅크의 경우 올 상반기, 개인신용대출 잔액 14조1584억원 중 10조3400억원(73%)이 고신용자 신용대출이었고, 3조9184억원만 중저신용자 신용대출인 것으로 집계됐다. 케이뱅크는 올 상반기 개인신용대출 잔액이 8조2646억원으로 나타났다. 이중 고신용자 신용대출 잔액은 6조2840억원(76%), 중저신용자 신용대출 잔액은 1조9806억원 수준이었다.

케이뱅크의 주담대 잔액은 올 상반기 3조6934억원을 기록했다. 반면, 카카오뱅크는 주담대 잔액이 올 상반기 17조3223억원으로 나타났다. 개인신용대출잔액보다 3조원 넘게 많은 수준이다. 주담대의 대출 규모가 더욱 크다는 점을 감안해도, 케이뱅크보다 카카오뱅크의 주담대 증가세가 더욱 가팔랐다고 보는 배경이다. 토스뱅크는 현재 주담대를 취급하지 않지만 주담대 상품을 준비중인 것으로 알려졌다.

카카오뱅크 관계자는 "전체 신용대출 잔액 중 중저신용자 대출 비중 자체는 커지고 있다"며 "주담대는 금액 규모가 커서 성장세도 빠를 수 밖에 없다"고 밝혔다.