증권업계 3분기 전망…미래·NH투자證 '호실적'

"키움, 자기자본 투자 높아 운용수익 줄 듯"

"키움, 자기자본 투자 높아 운용수익 줄 듯"

|

하지만 3분기 실적 전망이 엇갈리면서 주가에도 영향을 미칠 수 있다는 관측이 나온다. 특히 세 증권사 중 키움증권만 3분기 실적이 부진할 것으로 예상되면서 상승기류를 탄 주가흐름이 멈추는 것 아니냐는 우려가 나온다.

28일 한국거래소에 따르면 미래에셋증권 주가는 올해 2분기 실적을 발표한 지난 8일 이후 하루를 제외하고 연일 상승세다. 이후 주주환원 정책을 발표하기까지 주가 상승률은 13.24%에 달했다. 지난 7월 한 달간 주가 상승률(7.48%)보다 두 배가량 높았다.

그간 수익성 악재로 작용했던 투자자산에서 이익을 내면서 2분기 순이익(1987억원)이 전년 동기보다 50% 증가한 것이 주가 상승을 이끌었다.

여기에 더해 적극적인 주주환원 정책도 주가를 견인하고 있다. 중장기 밸류업 목표를 제시한 지난 22일 이후 주가는 3.28% 더 뛰었다. 미래에셋증권이 올해 2000만주 자사주 소각을 예고한데 이어 2030년까지 자사주 1억주를 소각하겠다는 계획을 공개했다.

NH투자증권 역시도 2분기 실적 발표 이후 주가 상승세가 뚜렷하다. 지난달 25일 전년 동기보다 순이익이 8% 증가한 1972억원의 호실적이 발표되자 주가는 5거래일 만에 52주 신고가(1만4170원)를 경신했다.

밸류업 1호 상장사 키움증권 주가도 상승세를 보인다. 3년에 걸쳐 자사주 105만주 소각을 예고한 지난 14일 이후 주가는 9.81% 껑충 뛰었다. 그간 내세운 주주환원 정책과 2분기 호실적이 맞물린 결과다. 키움증권은 올해 2분기 순이익으로 2321억원을 기록했다. 전년 동기보다 74.11% 늘어난 규모다.

다만 엇갈린 3분기 실적 전망이 이들 증권사 주가에 변수가 될 전망이다.

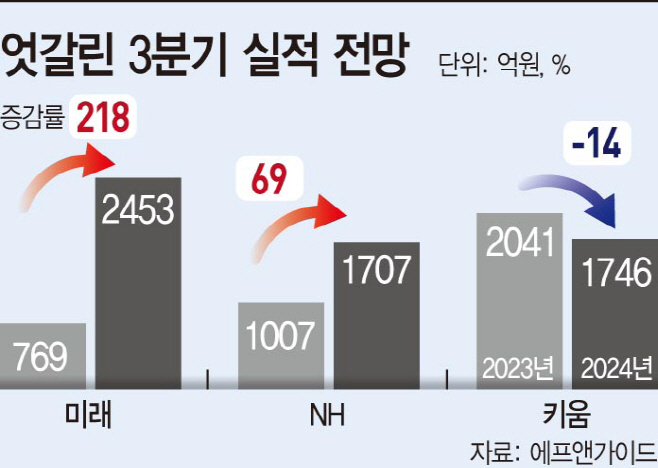

에프앤가이드에 따르면 미래에셋증권의 3분기 순이익 컨센서스는 2453억원으로 지난 분기보다 23%가량 증가할 것으로 추정됐다. 미래에셋증권과 시총 1위를 다투는 NH투자증권도 3분기 호실적이 기대된다. 순이익 컨센서스는 1707억원으로 전년 동기(1007억원)보다 70%가량 개선될 것으로 예상됐다. 호실적이 반드시 주가 상승으로 이어지진 않지만, 그간 유의미한 상관관계가 있었다는 점에서 미래에셋증권과 NH투자증권 주가는 기대감을 더욱 키우고 있다.

반면 키움증권의 상승 흐름은 흔들릴 수 있다는 분석이 나온다. 3분기 순이익 컨센서스는 1746억원으로 전년 동기(2041억원)와 비교해 14% 감소할 것으로 추정됐다.

이는 키움증권의 운용자산 손익이 줄어들 것으로 예상되는 탓이다. 증권업계는 하반기 금리인하 기대감보다 경기침체 우려가 더 커 주식시장이 위축될 것으로 보고 있고, 이에 주식 운용수익은 줄어들 것으로 예상했다. 채권 수익 비중이 높은 다른 대형 증권사와 달리 키움증권은 주식운용 비중이 높다는 점에서 수익성에 부정적 영향을 받는다는 분석이다.

업계 관계자는 "올 들어 금리인하 기대감으로 채권금리가 하락세를 보이면서 증권사들의 채권 수익이 크게 늘었다"며 "키움증권의 경우 채권 규모가 크지 않는 수익 구조이기 때문에 하반기 보수적으로 접근할 수밖에 없다"고 말했다.