신용융자 1년 새 2배… 빚투 집중

올해 중단 규모 한달 4건 꼴 발생

주담대 감소에도 전체 규모 고점

레버리지 투자 문화 과열 경고음

올해 중단 규모 한달 4건 꼴 발생

주담대 감소에도 전체 규모 고점

레버리지 투자 문화 과열 경고음

|

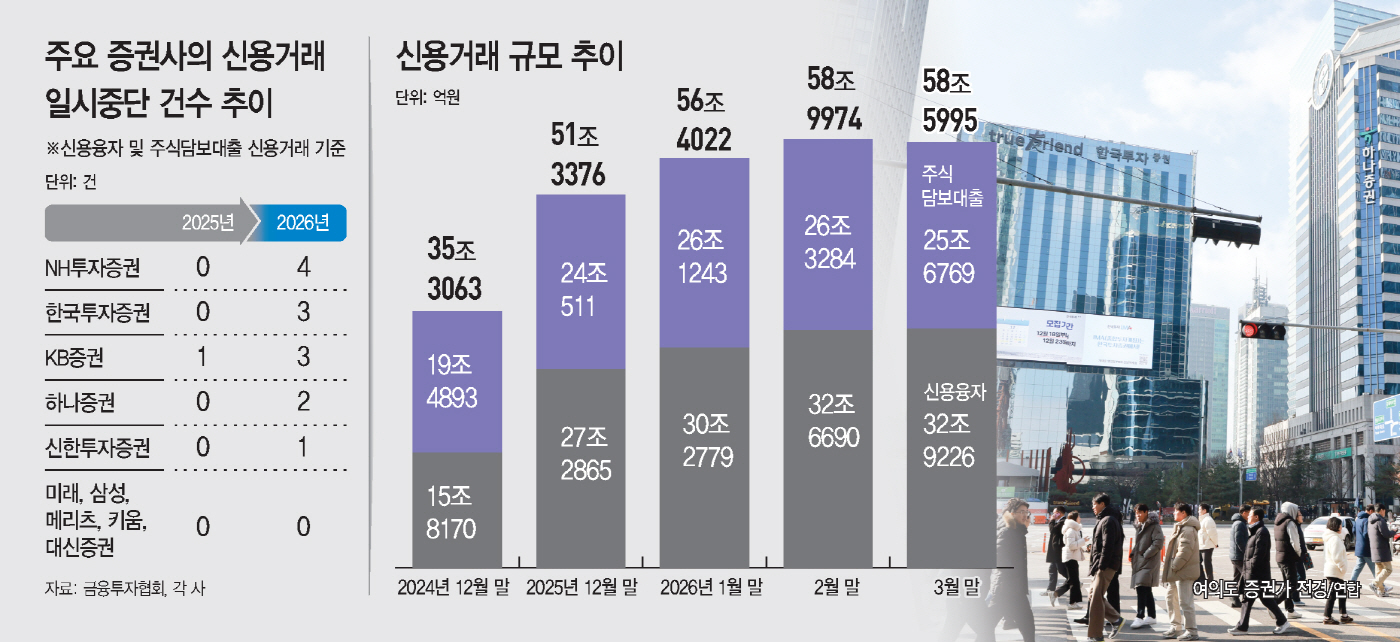

9일 증권업계에 따르면 전날 기준 자기자본 상위 10개 증권사의 올해 신용거래(신용융자 및 주식담보대출) 일시 중단 건수는 총 13건이다. 증권사별로는 NH투자증권이 4건으로 가장 많았고, 한국투자증권과 KB증권이 각각 3건, 하나증권 2건, 신한투자증권 1건 순이었다. 앞서 작년에는 한 해 동안 KB증권에서 1건의 중단 사례만 있었다.

증권사들이 잇따라 신용 중단을 내린 건 자본 여력이 자주 한계치에 다다랐기 때문이다. 금융투자업 규정에 따르면 모든 증권사는 자기자본의 100% 규모로만 신용공여를 할 수 있는데, 한도가 꽉 차 추가 신용 여력이 고갈된 것이다. 증권사의 신용공여 한도는 실시간으로 변하는 잔액 관리 방식이므로, 반대매매가 발생하면 그만큼 대출 원금이 회수돼 신규 거래 한도가 다시 생긴다.

실제로 신용 규모의 팽창 속도는 사상 최고 수준을 나타내고 있다. 금융투자협회에 따르면 2024년 말 35조3063억원이었던 신용거래 총규모는 2025년 말 51조3376억원을 기록한 데 이어 올해 2월 말에는 58조9974억원으로 정점을 찍었다. 불과 1년 만에 24조원 가까이 불어난 셈이다.

세부 항목별로는 직접 주식 매수를 위한 신용융자 폭증이 두드러졌다. 2024년 말 15조원대였던 신용융자 잔액은 올해 3월 말 32조9226억원으로 2배 이상 늘었다. 반면 주식담보대출은 같은 기간 31.7% 증가(19조4893억원→25조6769억원)에 그쳐, 신용 급증세는 단순 자금 확보보다 공격적인 빚투에 집중돼 있는 것으로 풀이된다.

다만 2월 말 59조원에 육박했던 총잔액은 3월 말 58조5995억원으로 소폭 감소하며 숨고르기에 들어갔다. 신용융자는 여전히 증가세를 유지하고 있지만, 주식담보대출 잔액이 한 달 사이 6500억원(26조3284억 원→25조6769억원) 줄어들며 전체 하락을 주도했다.

신용융자는 직접적인 레버리지인 데다 갑작스러운 반대매매가 발생할 수 있다는 점에서 주식담보대출보다 리스크와 손실 위험이 크다. 하지만 많은 투자자가 이를 간과하고 있어 금융당국은 증권사에 위험성 안내를 더욱 강화할 것을 주문했다. 금감원 측은 "상환능력이 부족한 투자자는 반대매매로 손실이 커질 수 있으므로 관련 위험을 충분히 인지하도록 안내할 필요가 있다"고 설명했다.

당국은 신용 증가세가 금융권 전반 리스크로 확산할 가능성에는 선을 긋고 있다. 작년 11월 이억원 금융위원장은 기자간담회에서 "자기 위험을 감당할 수 있는 범위 내에서 자기 책임하에 투자하는 것이 중요하고, 리스크 관리가 굉장히 중요하다"면서도 "신용대출이 전체적인 가계 부채의 증가를 견인한다든지 건전성에 위협을 준다든지 그런 정도는 아니다"라고 말했다.

지난달 11일 황선오 금감원 자본시장·회계 부원장도 주요 증권사 신용융자 담당 임원들과의 간담회에서 "증시 변동성 확대 과정에서 레버리지 투자가 리스크 요인으로 작용할 가능성이 있다"면서도 "현재의 신용융자 및 반대매매 규모는 관리 가능한 수준"이라고 평가했다.