D램 가격 반등, HBM 회복 조짐

갤럭시·OLED 출하 증가로 개선

갤럭시·OLED 출하 증가로 개선

|

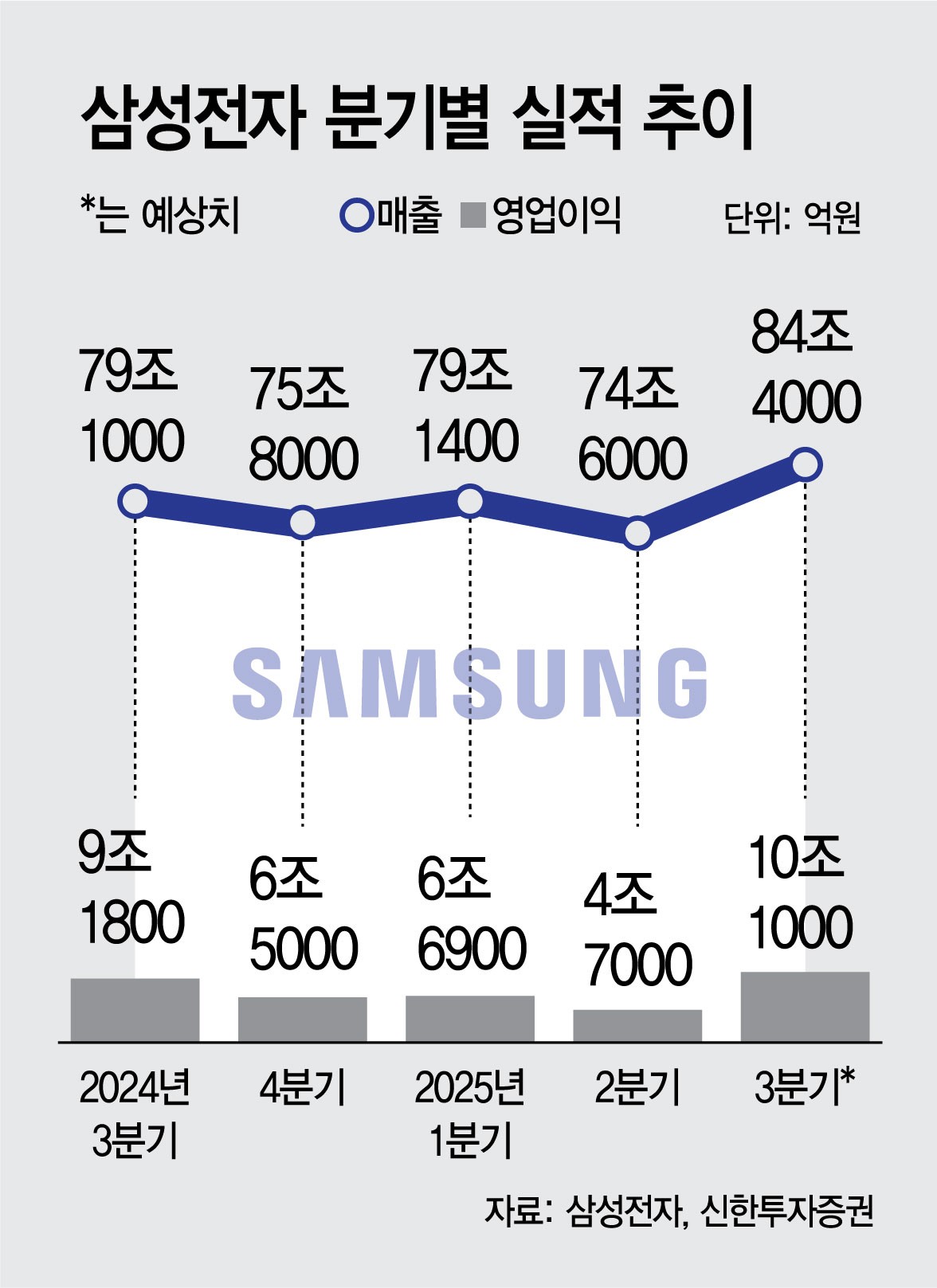

앞서 삼성전자는 글로벌 IT 수요 둔화와 반도체 가격 약세, 파운드리 적자 지속 등의 영향으로 2분기 영업이익이 4조원대에 머물렀다. 1분기(6조원대)보다도 줄어들며 체력 저하 우려가 불거졌지만 3분기에는 상황이 달라졌다는 평가다.

1일 업계에 따르면 삼성전자는 추석 연휴가 지나고 난 뒤 3분기 잠정실적을 발표한다. 금융정보업체 에프앤가이드에 따르면 삼성전자 3분기 컨센서스(증권가 전망치)는 매출 83조원대, 영업이익 9조원대다. 특히 주요 증권사들이 10조원 안팎을 제시하며 컨센서스를 웃도는 호실적이 유력하다는 평가가 나온다.

실적 개선의 핵심은 반도체다. D램은 고부가 제품 비중 확대와 서버·AI 수요 증가로 가격이 반등하고 있으며 낸드 역시 공급 조정과 재고 축소 효과로 개선세가 나타나고 있다. 여기에 파운드리도 2분기 2조원대에 달했던 적자가 3분기 들어 1조원 이하로 줄어든 것으로 예상된다. 퀄컴 등 주요 고객사 물량 확보와 차량용 칩 수주 확대가 외형 회복에 힘을 실었다는 분석이다.

반도체 사업 실적 악화의 주범이었던 HBM(고대역폭메모리) 부문도 회복 조짐이 나타나고 있다. 업계는 AI 데이터센터 수요가 이어지면서 3분기 HBM 출하량이 전 분기 대비 두 배 가까이 늘어난 것으로 보고 있다. 시장조사업체 트렌드포스는 "D램 공급업체들이 HBM과 서버 DDR5 생산에 집중하면서 다른 D램 공급 부족이 발생했고, 이로 인해 글로벌 가격 반등이 이어졌다"고 분석했다. 실제 글로벌 D램 모듈 시장 매출은 2024년 133억달러로 전년 대비 7% 성장하며 회복세로 돌아섰다.

세트 사업부의 선방도 기대된다. 갤럭시 Z 폴드·플립 신제품 출시가 출하량 확대와 수익성 개선으로 이어질 전망이다. 디스플레이는 폴더블 OLED와 아이폰향 OLED 출하 증가가 맞물리며 개선세가 예상된다. 다만 TV와 생활가전은 글로벌 수요 부진이 이어져 수익성에 부담을 줄 가능성이 높다.

중장기 전망도 긍정적이다. 김운호 IBK투자증권 연구원은 "반도체 가격 상승폭이 4분기에 더 확대되면서 실적 개선세가 이어질 것"이라고 내다봤다. 이수림 DS투자증권 연구원은 "2026년에는 DDR5 전환 가속화와 HBM4 양산, 서버 교체 수요 확대가 맞물리며 메모리 업확이 초호황 국면에 진입할 것"이라고 전망했다.