[증권산업 성장 전략]

퇴직연금 시장 재편-미래에셋투자증권

실적배당형·ETF 투자 확대에 증권사 점유율↑

김동엽 상무 "인출 단계 자산관리 역량 강화해야"

퇴직연금 시장 재편-미래에셋투자증권

실적배당형·ETF 투자 확대에 증권사 점유율↑

김동엽 상무 "인출 단계 자산관리 역량 강화해야"

|

김동엽 미래에셋투자와연금센터 상무는 19일 서울 여의도 국회의원회관에서 열린 '머니 무브 시대의 증권 산업 성장 전략' 세미나에서 퇴직연금 시장의 변화 방향을 저축에서 투자로, 은행에서 증권으로, 전통 펀드에서 상장지수펀드(ETF)로, 회사에서 근로자로, 적립에서 인출로 이동하고 있다고 진단했다.

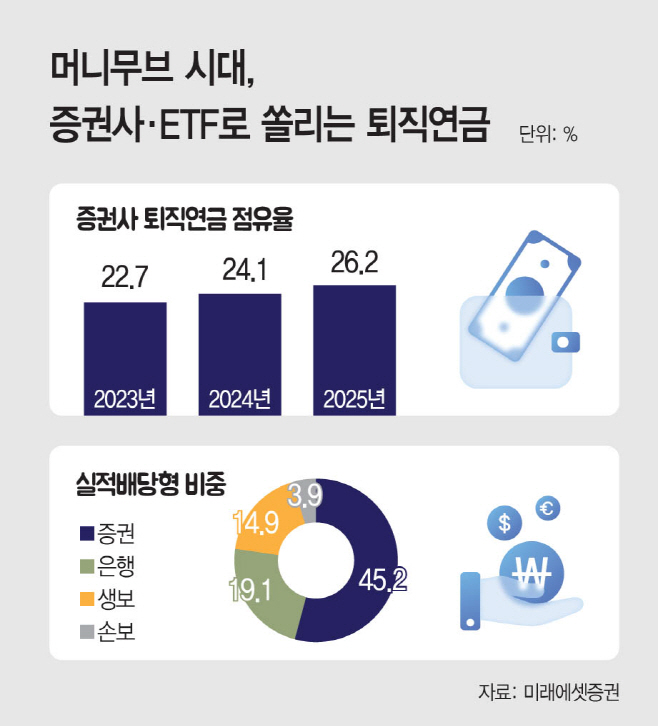

지난해 퇴직연금 적립금 501조4000억원 중 원리금보장형은 378조1000억원으로 75%, 실적배당형은 123조3000억원으로 25%를 차지했다. 원리금보장형 비중은 전년 대비 7%포인트 낮아진 반면 실적배당형 비중은 같은 기간 7%포인트 높아졌다.

증권사 퇴직연금 점유율은 2024년 24%에서 지난해 26%로 2%포인트 높아졌다. 반면 은행은 같은 기간 52.3%에서 52%로 0.3%포인트, 보험은 23%에서 21%로 2%포인트 낮아졌다. 특히 증권 권역의 실적배당형 비중은 45%로 은행 19%, 생명보험 15%, 손해보험 4%를 크게 웃돌았다.

투자중개형 개인종합자산관리계좌(ISA)에서도 비슷한 흐름이 나타났다. 증권사 ISA 적립금은 2021년 4월 1조4000억원에서 올해 4월 62조원으로 60조6000억원 늘었다. 같은 기간 은행 ISA 적립금 증가분이 12조7000억원에 그친 것과 비교하면 증권사로의 자금 이동이 두드러진다. 전체 ISA에서 투자중개형이 차지하는 비중도 2021년 4월 8%에서 올해 4월 77%까지 확대됐다.

한국거래소에 따르면 지난 4월 기준 국내 ETF 순자산총액은 400조원을 넘어섰고, 상장 종목 수도 1000개를 웃돌았다. 유동성공급자(LP)를 제외한 ETF 개인 순매수 대금 비중은 2023년 24%에서 지난해 49%로 확대됐으며, 올해 1분기에는 58%까지 높아졌다.

지난해 퇴직연금계좌 내 ETF 투자금액은 48조7000억원으로 실적배당형 적립금 123조3000억원의 40%를 차지했다. 코스피200 ETF 투자잔액도 2024년 3400억원에서 지난해 1조4200억원으로 318% 늘었다.

제도 유형별로는 DB 비중이 줄고 DC와 IRP가 늘고 있다. 지난해 말 DB 적립금은 228조9000억원으로 전체의 46%를 차지했다. DC 적립금은 141조6000억원으로 28%, IRP 적립금은 130조9000억원으로 26%였다. 전년과 비교하면 DB 비중은 4%포인트 낮아졌고, DC와 IRP 비중은 각각 1%포인트, 3%포인트 높아졌다.

김 상무는 "2차 베이비부머가 은퇴 연령에 들어서면서 연금 수령자가 늘어나는 국면에 진입했다"며 "2024년 기준 퇴직연금 가입자 중 50대 이상 비중은 37%였다. 2030년에는 가입자의 절반이 연금 수령 시점에 직면할 것"이라고 전망했다.

지난해 퇴직연금 수급이 시작된 계좌는 60만1000좌였고, 이 중 연금 수령을 선택한 계좌는 9만9000좌로 17%를 차지했다. 계좌 수 기준으로는 일시금 수령이 여전히 많지만, 금액 기준으로는 연금 수령 비중이 60%를 넘어섰다.

김 상무는 머니무브에 대응하기 위한 과제로 개인 자산관리 역량 강화와 인출 단계 상품 개발을 꼽았다. 퇴직연금 운용 주체가 회사에서 개인으로 이동하면서 디폴트옵션 정비, 로보어드바이저, 모바일 앱 등 개인 운용 기반의 중요성이 커졌다는 설명이다. 또한 투자하면서 연금을 받는 인출 플랜과 월배당 상품 개발, 연금 수령 단계의 세제 간소화도 필요하다고 덧붙였다.